| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

맨큐의 경제학 10부는 아래과 같이 이루어져 있으며,

통화제도가 물가수준과 인플레이션율, 기타 명목변수의 결정에

어떻게 영향을 끼치는지 설명한다.

제 10부. 화폐와 물가의 장기적 관계

제 29장. 통화제도

제 30장. 통화량 증가와 인플레이션

★ 제 29장. 통화제도 ★

29장 통화제도 에서는

중앙은행이 어떻게 통화량을 조절할 수 있는지에 대해 설명한다.

화폐(money)의 기능은

교환의 매개수단(medium of exchange), 회계의 단위(unit of account),

가치의 저장수단(store of value) 이 있다.

또한 주식, 채권과 같이 적은 비용으로 쉽게 현금화할 수 있는 자산은 유동성(liquidity)이 높다고 하며,

주택과 같이 현금화에 많은 시간과 노력이 필요한 자산을 유동성이 낮다고 한다.

◆ 화폐(money) : 재화와 서비스를 구입하기 위해 일반적으로 사용하는 몇 가지 자산

◆ 교환의 매개수단(medium of exchange) : 재화와 서비스의 구입에 사용하는 지불수단

◆ 회계의 단위(unit of account) : 물건 가격을 정하고 기록에 사용되는 측정수단

◆ 가치의 저장수단(store of value) : 현재의 구매력을 미래로 이전하는데 이용되는 수단

◆ 유동성(liquidity) : 어떤 자산을 교환의 매개수단으로 얼마나 쉽게 바꿀 수 있는 지의 정도

화폐의 종류는 물품화폐(com-modity money), 법화(fiat money) 가 있다.

◆ 물품화폐(com-modity money) : 물건 자체로도 상품가치가 있는 화폐(금)

◆ 법화(fiat money) : 그 자체로는 화폐 가치가 없고 정부의 명령에 따라 통용되는 화폐(현금)

통화량(money stock) 을 측정할 때 포함되는 화폐로는

현금(currency), 요구불예금(demand deposits) 등이 포함된다.

아래와 같은 통화지표와 유동성지표가 사용된다.

※ 한극은행 경제교육에서 퍼온 표임.

◆ 통화지표에 대한 더 자세한 내용 : 한국은행 경제교육 참고

중앙은행은 두가지 연관된 직무를 수행한다.

첫째, 은행을 규제하고 은행제도의 건전성을 보장한다. (은행의 은행 역할 포함)

둘째, 상황에 알맞는 통화정책(monetary policy) 를 통해 통화량(money stock)을 조절한다.

통화량이 증가하면 물가가 상승하며, 단기적으로 인플레이션은 실업과 상충관계에 있다.

이 부분이 통화량이 중요한 점이며, 또한 중앙은행의 힘은 이 원리에서 나온다.

은행들의 중요한 기능 중 하나는 통화창출 기능이다.

은행은 예금 고객의 예금에서 부분지급준비제도(fractional-reserve banking) 을 통한

지급준비율(reserve ratio) 만큼의 금액을 제외한 나머지 금액을 대출 고객에게

대출해줄 수 있기 때문에 은행은 예금통화승수(money multiplier)에 따라 통화창출이 가능하다.

◆ 화폐, 통화, 그리고 신용창조 : //hyunsik.me/wordpress/?p=14314

◆ 통화정책과 기준금리 : //hyunsik.me/wordpress/?p=13962

◆ 부분지급준비제도(fractional-reserve banking) : 위키피디아 참고

◆ 예금창조(deposit creation) / 신용창조(credit creation) : 한국은행 참고

◆ 은행의 통화창출에 대해 좀 더 알고 싶다면 : ㅍㅍㅅㅅ 참고

많은 기업들은 레버리지(leverage) 를 사용하는데 은행들에게는 특히 중요하다.

레버리지 비율(leverage ratio) 는 은행의 총 자산을 자기자본으로 나눈 비율로

예를 들어 레버리지 비율이 20 이라고 한다면 은행 주주들이 내놓은

자기자본 1만원당 20만원의 자산이 있다는 뜻이다.

또한 은행의 자산이 총 20만원이라고 가정했을 때

은행의 자산이 5% 증가한다고 하면 은행의 자기자본은 2만원이 되는 것이고,

총 자산은 21만원이 되는 것이므로 자기자본은 100% 증가하는 것이다.

이렇게 레버리지 비율이 20인 경우에 자산가치가 5% 증가하면 자기자본은 100% 증가하는 것이다.

이 원리는 반대방향으로 적용되는데 매우 좋지 않은 결과를 가져온다.

은행으로부터 돈을 빌린 사람이 대출금을 갚지 못하여

은행의 자산가치가 20만원에서 19만원으로 5% 감소한다면 은행의 자기자본은 0원이 된다.

따라서 레버리지 비율이 20인 경우에 자산가치가 5% 감소하면 자기자본은 100% 감소한다.

이런 이유로 은행규제 당국은 은행들이 일정액의 자본을 보유하도록 요구하는 자본금을 규제한다.

※ 2008, 2009년 미국의 모기지 대출 채권 부실로 인한 손해 때문에 위와 같은 문제가 발생했었다.

◆ 레버리지(leverage) : 기존의 자금에 차입한 자금을 더하여 투자 재원을 마련하는 것

중앙은행은 공개시장운영(open-market operations),

재할인율 조정, 지급준비율 조정을 통해 통화량을 조절할 수 있다.

또한 중앙은행은 법정지급준비율(reserve requirements) 을 통해 지급준비율을 조정하거나,

지급준비금에 대해 이자율을 조정함으로 통화승수를 조절하여 통화량을 조절할 수 있다.

◆ 공개시장조작(open-market operations) : 중앙은행이 민간에게서 국채를 사거나 파는 행위

지금까지 보았듯이 공개시장조작, 은행에 대한 대출, 법정지급준비율, 지불준비금에 대한 이자율 등

중앙은행의 다양한 정책수단은 통화량에 강력한 영향을 미친다.

하지만 가계들이 현금 형태로 보유하려는 화폐의 양을 중앙은행이 통제할 수 없으며,

은행이 초과지급준비금을 보유하는 것을 통제할 수는 없기 때문에

중앙은행은 통화량을 완벽하게 통제할 수는 없다.(늘 금융시장의 변화를 감지하기 위해 노력해야 한다.)

콜금리(미국의 경우 연방기금 금리)는 은행들 사이에 대출에 적용되는 단기 이자율이며,

재할인율은 중앙은행이 (시중은행들에게) 환매조건부 채권을 사고 팔 때의 이자율이고(두번의 할인),

기준금리(Key rate)는 단순한 이자율이 아니라 콜금리 운용 목표치(정책금리)이다.

★ 우리나라는 한국은행 7일물 환매조건부매도금리를 기준금리로 사용한다.

★ 제 30장. 통화량 증가와 인플레이션 ★

30장. 통화량 증가와 인플레이션 에서는

통화량이 인플레이션에 어떻게 영향을 줄 수 있는지

인플레이션과 디플레이션은 경제에 어떤 영향을 주는 지에 대해 설명한다.

우선 인플레이션이 재화의 가치보다 화폐의 가치에 관련된 현상이라는 점을 우선 알아두자.

P 가 화폐 단위로 표시한 재화와 서비스의 가격이라면

1/P 은 재화와 서비스의 양으로 표시한 화폐의 가치로 볼 수 있으며,

P 의 수치가 커질 수록 1/P 의 수치가 작아지는 것으로

물가수준과 화폐의 가치간에 관계를 확인할 수 있다.

결국 전반적인 물가수준이 상승했다는 것은 화폐의 가치가 하락했다는 의미이다.

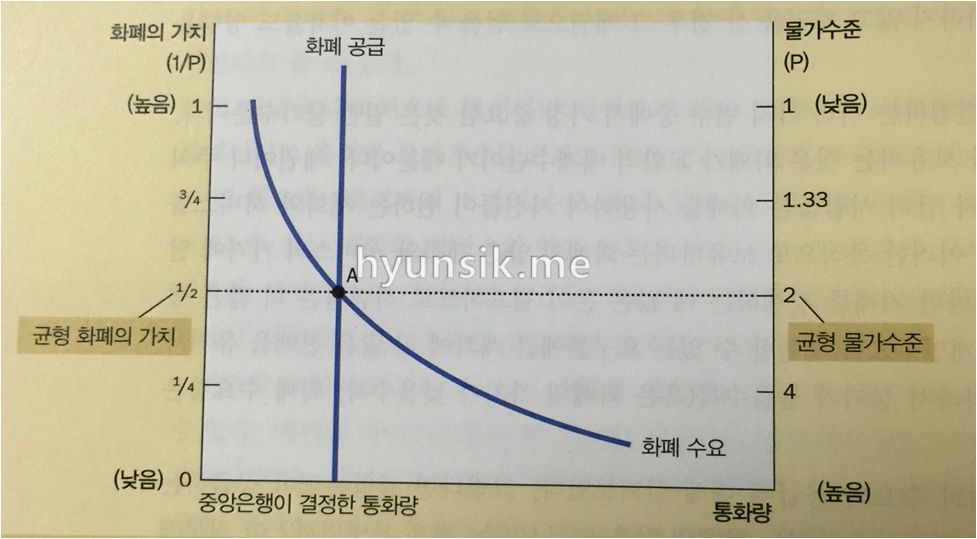

화폐의 가치는 다른 시장들과 마찬가지로 수요와 공급의 균형에 의해 결정된다.

지난 29장에서 화폐의 공급(통화량)은 중앙은행과 은행들에 의해 어떻게 결정되는지 보았으며,

화폐의 수요는 사람들이 얼마나 많은 재산을 유동성 형태로 보유하고 싶어하는지를 반영한다.

예를 들어 물가가 오른다면 사람들은 더 많은 화폐를 보유하고 싶어할 것이다.(교환의 매개수단이기에)

※ 통화량은 중앙은행이 직접 통제할 수 있는 정책변수라고 가정한다.

중앙은행이 공급하는 화폐의 양과 사람들이 보유하려는 화폐의 양을 일치시키는 것은

단기에는 이자율의 역할이 중요하며,

장기에는 전반적인 물가수준에 의해 수요와 공급이 일치하게 된다.

아래 그래프는 화폐 수요와 공급이 어떻게 균형을 찾아가는지 보여준다.

위 그래프에서 (중앙은행의 정책에 의해) 통화량이 증가하여 화폐 공급 곡선이 오른쪽으로 이동한다면,

[ 화폐의 공급이 증가(통화량 증가) → 화폐의 수요 증가 / 가치 하락 / 물가 상승 ] 의 효과가 나타난다.

고전학파의 이분법(classical dichotomy)에 의한 분석에 따르면

화폐 공급량의 변동은 명목변수에는 영향을 미치지만

실질변수에는 아무런 영향을 주지 못한다.

예를 들어 중앙은행이 통화량을 2배로 늘리면 물가수준이 2배로 상승하고,

명목임금과 여타 명목변수도 각각 2배로 증가한다.

하지만 생산, 고용, 실질임금, 실질이자율 등 실질변수들은 변하지 않는다.

이렇게 실질변수가 통화량의 변동과 무관하다는 사실을 화폐의 중립성(monetary neutrality) 라고 한다.

오늘날 대부분의 경제학자들은 위의 실질변수가 통화량의 변동과 무관하다는 이러한 결론을

장기에 대한 설명으로는 수용하지만, 단기에 대한 설명으로는 수용하지 않는다.

◆ 고전학파의 이분법(classical dichotomy) : 경제변수를 명목변수와 실질변수로 나누는 것

◆ 명목변수와 실질변수: //hyunsik.me/wordpress/?p=14155

◆ 고전학파의 이분법(classical dichotomy) : 위키피디아 참고

◆ 화폐의 중립성(monetary neutrality) : 통화량의 변화가 실질변수에 영향을 주지 못한다는 이론

고전학파의 대표적인 이론인 화폐수량설(Quantity theory of money) 은

통화량이 지나치게 늘면 물가가 상승한다는 내용을 담고 있으며,

장기적 관점에서는 정설로 받아들여지고 있다.

◆ 화폐수량설(Quantity theory of money) : 한 경제에 유통되는 화폐의 양이 물가수준을 결정하며,

통화량의 증가율이 인플레이션율을 결정한다는 이론

◆ 화폐수량설(Quantity theory of money) : 네이버지식백과 참고

이제 화폐수량설에 따른 화폐수량방정식(quantity equation)을 알아보자.

우선 화폐유통속도(velocity of money) 는 다음과 같이 계산된다.

물가수준(GDP 디플레이터) 를 [ P ], 산출량(실질 GDP)을 [ Y ], 통화량을 [ M ] 이라고 하면

화폐유통속도 [ V ] 는 다음과 같이 표현될 수 있다.

V = ( P * Y ) / M

그리고 위 식의 양변에 통화량 [ M ] 을 곱하면 아래와 같이 표현할 수 있다.

M * V = P * Y

위 방정식이 바로 화폐수량방정식으로 통화량(M)과 산출량의 명목가치(P*Y)간의 관계를 나타내준다.

◆ 화폐유통속도(velocity of money) : 화폐가 한 사람에게서 다른 사람에게로 이동하는 빈도

◆ 화폐수량방정식(quantity equation) :

통화량[M] * 화폐유통속도[V] = 물가수준[P] * 산출량/실질GDP[Y] (※ P * Y = 명목GDP)

□ 통화증가율(%) + 화폐유통속도증가율(%) = 물가상승률(%) + 경제성장률(%)

고전학파의 견해는 여기서 V가 큰 변화가 없는 변수라고 생각하며,

Y를 주어진 것으로 받아들였을 때,

M(통화량)이 증가하면 P(물가)가 바로 증가한다는 것이다.

이 의미는 실질 통화량 증가시 실질 물가가 바로 상승한다면

결국 한 국가의 경제정책(재정/통화)이 무의미하다는 것이다.

※ 장기적으로는 대체적으로 맞다고 본다. (장기로 보면 맞을 수 밖에…)

화폐수량설의 핵심 내용은 아래와 같다.

(1) 화폐유통속도는 오랜 기간에 걸쳐 비교적 안정적이다.

(2) 화폐유통속도가 안정적이므로 통화량(M)을 변화시키면 산출량의 명목가치(P * Y)는 비례적으로 변한다.

(3) 재화와 서비스의 산출량/실질GDP(Y)는 생산요소의 공급량과 생산기술에 따라 결정되며,

화폐의 중립성이 성립하기 때문에 화폐 수량, 즉 통화량은 산출량(실질GDP)에 영향을 미치지 않는다.

(4) 산출량(Y) 이 생산요소의 공급량과 생산기술에 따라 결정되므로,

중앙은행이 통화량(M)을 늘려 산출량의 명목가치(P * Y)가 비례적으로 증가하면 물가만 상승한다.

(5) 따라서 중앙은행이 화폐 공급을 급속히 증가시키면 인플레이션율은 높아진다.

★ 결국 M * V = P * Y 에서 화폐유통속도(V)는 크게 변하지 않고, 실질GDP(Y) 는 변하지 않으니

통화량(M)이 증가하면, 물가수준(P)도 올라간다는

어떻게 보면 단순한 내용을 증명하려면 이렇게나 복잡한 과정이 필요한 것인가 보다.

※ 본 내용은 하이퍼인플레이션 상황에서의 물가수준/통화량 통계자료를 보면 더 확인이 가능하다.

정부는 인플레이션 조세(inflation tax) 를 통해 세입을 증가시킬 수 있으며,

이 경우 화폐를 가진 모든 사람에게 부과되는 세금과 같다.

또한 인플레이션 조세는 하이퍼인플레이션을 가져올 수 있다.

◆ 인플레이션 조세(inflation tax) : 정부가 통화 증가 발행을 통해 조달하는 수입

★★ 어쩌면 정부의 통화량 정책은 현재시대에도 단기의 혼돈을 이용하는 것이지는 않을까?

장기의 안정과 단기의 혼돈을 반복하며 장기의 안정기에 대한 비용을

단기의 혼돈기에 갚아나가는 방식이라고 할까…

명목이자율(nominal interest rate)과 실질이자율(real interest rate)의 계산은 아래와 같다.

[ 실질이자율 = 명목이자율 – 인플레이션율 ]

[ 명목이자율 = 실질이자율 + 인플레이션율 ]

우선 장기에는 화폐의 중립성이 성립하므로 통화량의 증가율은 실질이자율에는 영향을 미치지 않는다.

그리고 중앙은행이 통화량의 증가율을 높이면 인플레이션율이 높아지고 결국 명목이자율도 높아진다.

장기적 관점에서 이렇게 인플레이션율이 변하면 명목이자율도 같은 폭으로 변하는 현상을

피셔효과(Fisher effect)라고 한다.

보다 정확히 표현하면 [ 명목이자율 = 실질이자율 + 기대인플레이션 ] 으로 표현할 수도 있다.

◆ 피셔효과(Fisher effect) : 인플레이션율이 변하면 명목이자율도 같은 쪽으로 변하는 현상

(최초 발견자인 미국 경제학자 어빙 피셔의 이름을 따서 지음)

인플레이션은 구두창비용(shoeleather costs) 와 메뉴비용(menu costs) 을 가져오며,

상대가격의 변화와 자원 배분의 왜곡을 가져오고, 조세 왜곡이 발생하며,

기타 여러가지 상황에서 혼란과 불편을 초래한다.

또한 인플레이션은 채무자와 채권자의 부를 재분배한다.(빌리고/빌려준 돈의 가치가 달라지므로)

※ 연 10% 이내의 완만한 인플레이션의 경우 이들 비용이 얼마나 큰지는 현재도 논쟁거리이다.

◆ 구두창비용(shoeleather costs) : 인플레이션에 직면한 경제주체들이

현금 보유를 줄이는 과정에서 낭비되는 자원

◆ 메뉴비용(menu costs) : 가격을 변동시키는 데 드는 비용

디플레이션은 인플레이션보다 더 좋지 않은 결과를 가져온다.

디플레이션은 채무자로부터 채권자에게로 부를 재분배하며, (채권자가 채무자보다 부자인 경우가 많다.)

통화량 감소에 의한 디플레이션으로 인해 전반적인 수요가 감소하면 물가수준이 하락하고,

이러한 총 수요의 감소는 소득 감소와 실업 증가로 이어진다.

중앙은행이 통화량 증가율을 낮추면 인플레이션율도 낮아지지만,

생산과 고용에 부정적인 영향을 끼치게 된다.

장기적으로는 화폐의 중립성이 성립하지만

단기적으로는 통화량이 실질변수에 막대한 영향을 주는 것이다.

★ 본 포스트는 PC 에서 가장 보기 좋게 최적화되어 있음

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

-

감사합니다 많은 도움이 되었습니다

-

댓글 남겨주셔서 감사합니다. ^^

좋은 날들 되세요~ -

물가가 상승하면 화폐수요가 증가한다고 되어있는데 반대인거같아요

그 밑에 그래프 해석도

화폐공급증가>수요증가 이건아닌거듯잘보구가용

-

다시보니까 아닌거같아요ㅜ 잊어주세용

-

이 부분은 확인해보겠습니다~^^

아무튼 다른 글에도 좋은 내용 남겨주시고, 너무 감사해요~~ -

“화폐공급 증가 -> 이자율 하락 – > 화폐수요 증가, 화폐가치 하락으로 인한 물가상승” 의 과정인 듯 합니다.

저도 지식이 높은 수준이 아니고, 오랫만에 봐서 좀 특이하네요.

이 그래프는 경제학 책에서 별로 사용하지 않는 저량분석방법을 사용했네요.

그냥 지나가는 말이이고 그 때 그 때 다르겠지만

저량분석이 더 정확하다는 생각이…

거시경제도 저량분석을 더 많이 적용하는 것이 좋을 듯 보입니다.차마 말할 수 없는 여러가지가 떠오르는 그래프네요.

☆ 혹시 보시다가 문제가 있는 부분이 있으면 말씀해주세요.

큰 도움이 되고 있습니다.

너무 감사합니다. -

직장인 대학원 기말고사 준비중인데 어려워서 헤메고 있다가 우연히 발견했습니다. 이거 읽으니까 바로 이해되는데 너무 감사드립니다 ㅠㅠ 이걸 무료로 이렇게 정리 잘 해놓으시고… 너무 감사합니다. 페이지 너무 멋지네요. 저도 이런 페이지 만들고 싶어요. 감사합니다! ㅎㅎ 나중에 저도 이런 페이지 만들어서 도움주고 싶네요… ㅎㅎ

-

제가 댓글을 이제야 봤습니다. 좋은 글 남겨주셔서 너무 감사합니다. 2025년 새해 복 많이 받으시기를 바랍니다.

방문해 주셔서 감사합니다. 답글을 남겨주시면 잊지 못할 것입니다.

- 생산자선택이론(theory of producer's choice) - 생산함수(Production function)

- [보디빌딩] 클래식 피지크와 보디빌딩의 규정 포즈/포징

- 부모님 시골집에 또 다시 방문하고 – 2026년 6월

- [TMI] softonic (www.softonic.kr) 크롬 광고 제거하는 방법

- [짧고 쉬운 경제] 사유재/클럽재/공유자원/공공재 - 경합성과 배제성으로 재화를 구분

- [경제 용어] 대분기(Great Divergence), 그리고 대분기 논쟁

- 애플워치 울트라3를 떠나보내며 - 러닝할 때만 사용하기에는 너무 고가

- [경제 용어] 벤포드의 법칙 (Benford's Law)

- [시리즈] 닥터 하우스 (House M.D.) : 죽을 때까지 계속해서 성장한다는 것을 보여주는, 최고의 의학 드라마

- [시리즈] 더 초즌 : 부른 받은 자 (The Chosen) 시즌 1~5 - 성경 이야기를 흥미롭게 그린 드라마

- 5월을 돌아보며 : 미니 컨트리맨 수리 / 회사 적자 최소화 / 180km 마일리지 달성 – 2026년 5월

- 아이폰 XS 골드 후기 - 내 마지막 스마트폰이 되기를 바라며 쓰는 간단한 사용후기

- [영화] 조 블랙의 사랑 (Meet Joe Black) - 마음 편히 볼 수 있는 영화

- IS-LM 모형

- [짧고 쉬운 경제] GDP(국내총생산)의 산출과 Y=C+I+G+(X-M) 혹은 Y=C+I+G+NX

- 맨큐의 경제학 정리 By H Log – 7부. 소비자 선택 이론과 미시경제학의 새로운 영역

- 부모님 시골집 3주 연속 방문 – 2026년 6월

- [연결] NotebookLM (노트북LM) - 구글 제미나이 기반 노트 어플리케이션

- 새로 구입한 부모님 시골집에 처음 방문하고 - 2026년 6월

- 2010년이 되어도 예비군은 나무 총으로 사격한다. - 2010년 3월

- [뮤지컬] 노트르담드파리 오리지널 내한공연 (Notre Dame de Paris) - 로베르 마리엥을 알게 되다.

- 소비자선택이론(theory of consumer choice)

- [문서] 깔끔한 재직증명서 한글 파일 양식 나눔 : 재직증명서 발급 방법 - 직접 만들어야 함

- 샤오미 미지아의 미니 스마트 에어펌프, 'MJCQB01QJ' - 휴대용 타이어 공기주입기

- 메르세데스 벤츠 GLC 220d 4Matic - 3년 운행 후기

- [영화] 노스페이스(Nordwand) - 안타까운 실화, 등반 영화

- [보디빌딩] 2023 미스터 올림피아 결과 (& 출전한 우리나라 선수들)

- 봉 차트(캔들 차트, Candle Chart) - 주식 투자 차트 보는 방법

- [단편] Cream by David Firth - 신선하다.

- iOS5 와 아이폰4S , 그리고 시리(Siri)

- 서산 가족여행 (feat. 용현자연휴양림/간월암/해미읍성) - 2022년 10월

- [음악] 브루노 펠티에(Bruno Pelletier) - 그를 알아가며...

- [TMI] 전북(JB)카드 결제일별 이용기간

- [게임] 피파온라인 4 - 재미있지만, 이제 그만.

- [시리즈] 진격의 거인 - 진입장벽을 넘으면, 벽 너머의 세상이 보인다

- [TMI] 농협카드 결제일별 이용기간

- 맨큐의 경제학 정리 By H Log – 12부. 단기 경기변동

- 일반균형이론(general equilibrium theory)과 후생경제학(welfare economics)

- 가속화되는 인공지능(AI)의 시대 - 40대의 생존 고민

- 아이폰 17 시리즈 정리 – 아이폰 17e와 함께 가성비의 애플이 되다

- 안양천 장미꽃 축제 마라톤 2026 : 더 느려지다니 – 2026년 5월

- [연결] 한글/한국어 맞춤법과 문법 검사 프로그램 - 다음 / 네이버 / 나라인포테크

- [H-경제] 주택가격결정 모형

- [TMI] 토스 프라임 해지 방법 및 환불 관련

- [영화] 사랑할 때 버려야 할 아까운 것들 (Something's Gotta Give) - 묘하다.

인기 글 45