| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

맨큐의 경제학 12부는 아래과 같이 이루어져 있으며,

총수요/총공급모형을 통해 단기 경기변동과 단기 금융/재정정책의 효과,

그리고 실질변수들과 명목변수들 사이의 단기 상관관계를 설명한다.

제 12부. 단기 경기변동

제 33장. 총수요와 총공급

제 34장. 통화정책과 재정정책이 총수요에 미치는 효과

제 34장. 인플레이션과 실업의 상충관계

★ 제 33장. 총수요와 총공급 ★

경기변동에는 세가지 중요한 특징이 있다.

(1) 경기변동은 불규칙적이고 예측하기 어렵다.

(2) 대부분의 거시경제 수량변수들은 합께 움직인다.

(3) 생산이 감소하면 실업은 증가한다.

◆ 경기침체(recession) : 실질소득이 감소하고 실업이 증가하는 시기

◆ 불황(depression) : 심한 경기침체

대부분의 경제학자들은 고전학파의 이론이 경제의 장기 행태를 설명할 수는 있지만

단기 경기변동을 설명하지는 못한다고 생각한다.

단기적 경기변동(한 해 한 해의 경기변동)은 고전학파의 ‘화폐의 중립성’ 개념에서 벗어난다.

현실에서는 단기적으로 실질변수와 명목변수가 밀접하게 연결되며,

통화량이 변하면 실질 GDP 가 단기적으로 장기 추세에서 벗어날 수 있다.

※ 경제가 단기에 어떻게 작동하는지 이해하기 위해 고전학파의 이분법과 화폐의 중립성 가정을 버려야 한다.

◆ 명목변수와 실질변수

◆ 자본과 노동, 장기와 단기

경제 전체의 변동을 설명하기 위해 아래와 같은

총수요/총공급모형(model of aggregate demand and aggregate supply)을 사용한다.

◆ 총수요/총공급모형(model of aggregate demand and aggregate supply) :

장기 추세를 중심으로 발생하는 단기 경기변동을 설명하는 모형

※ AD-AS 모형이다. 번역을 안하고 그냥 AD-AS로 표기했다면 더 좋았을 것 같다.

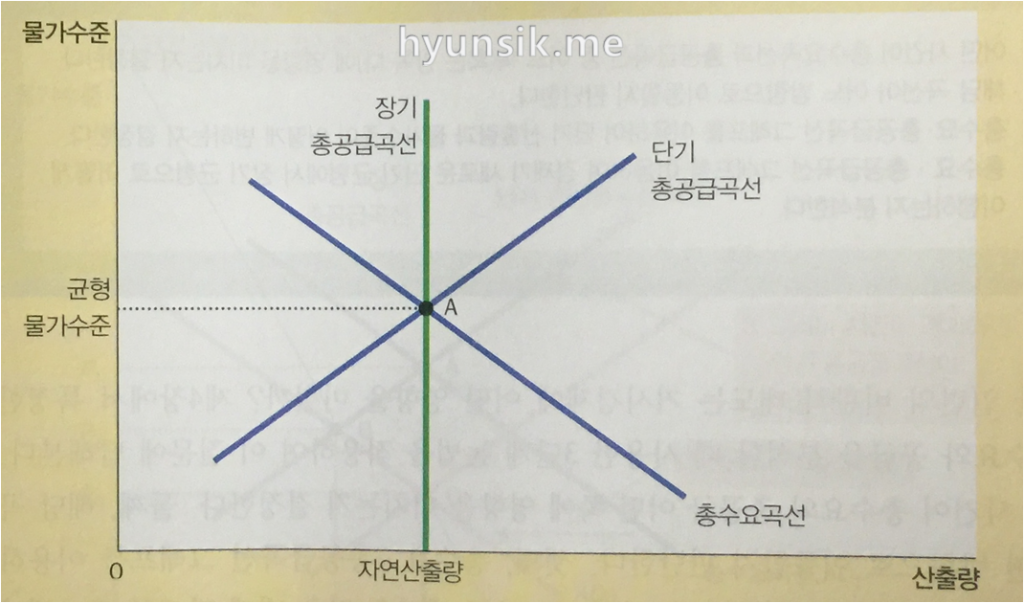

※ 위 AD-AS 그래프는 단기 총공급곡선(SAS), 장기 총공급곡선(LAS), 총수요곡선(AD)을 나타내며,

또한 장기균형상태를 나타낸다.

총수요곡선(AD)이 우하향하는 이유는

자산효과(물가하락→자산가치상승→소비증가), 이자율 효과(물가하락→이자율하락→투자/소비증가),

환율효과(물가하락→이자율하락→환율상승→순수출증가) 등이 있다.

총수요곡선(AD)이 이동하는 이유는

소비지출(C)의 변동, 투자지출(I)의 변동, 정부구입(G)의 변동, 순수출(NX)의 변동이 있다.

※ Y = C + I + G + NX

장기 총공급곡선(LAS)이 수직인 이유는

물가수준이 장기 실질 GDP 에 영향을 주지 않기 때문이다.

※ 고전학파의 ‘화폐의 중립성’을 그래프로 표시한 것과 같다.

장기 총공급곡선(LAS)이 이동하는 이유는

노동부문의 변동, 자본부문의 변동, 자연자원의 변동, 기술지식의 변동 등이 있다.

단기 총공급곡선(SAS)이 우상향하는 이유를 설명하는 이론들은 아래와 같다.

(1) 임금경직성 이론 – 명목임금은 현재의 물가수준을 즉각적으로 반영할 수 없다.

(2) 가격경직성 이론 – 메뉴비용때문에 재화와 서비스의 가격은 천천히 조정된다.

(3) 착각 이론 – 물가수준 변동에 대한 단기적인 착각으로 실제 물가수준이 천천히 반영된다.

※ 위 이론들 중 어떤 이론이 옳은지는 경제학자들 사이에서 논란이 있다.

중요한 것은 실제 물가가 사람들이 예상한 수준과 다르면 단기 산출량이 자연산출량과 달라지며

공통적으로 아래와 같은 수식으로 표시할 수 있다는 것이다.

[ 산출물의 공급량 = 자연산출량 + a(실제물가수준 – 예상물가수준) ]

※

(

")

단기 총공급곡선(AS)이 이동하는 이유(노동, 자본, 자연자원, 기술지식의 변동) + 예상 물가수준의 변동 이다.

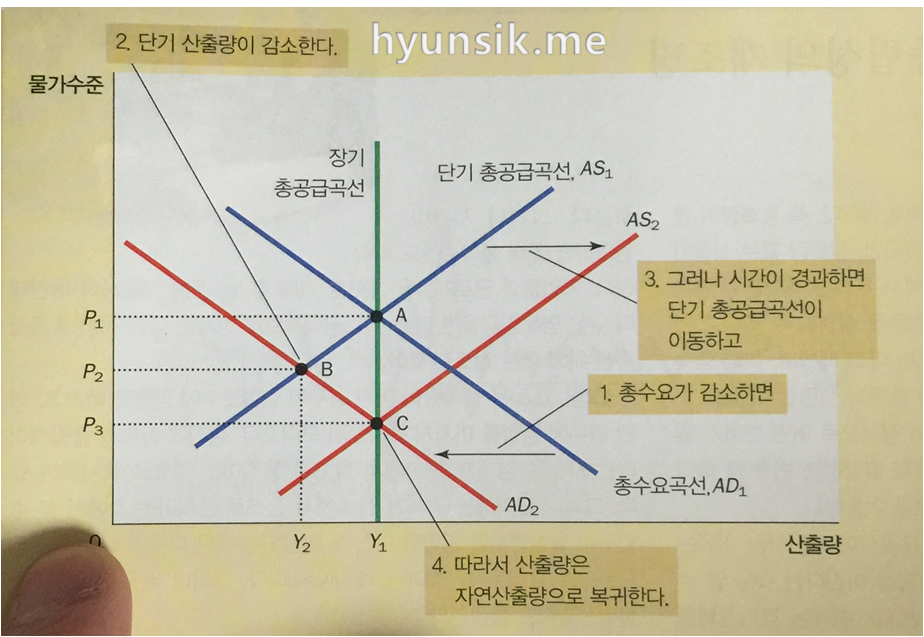

※ 위 그래프는 총수요의 감소에 따른 영향을 보여주는 AD-AS 모형이다.

총수요곡선(AD)의 이동은 아래와 같은 세가지 중요한 시사점을 준다.

(1) 총수요곡선(AD)이 이동하면 단기적으로 재화와 서비스의 산출량이 변한다.

(2) 장기적으로 총수요곡선(AD)의 이동은 물가에 영향을 주지만, 산출량에는 아무런 영향을 주지 않는다.

(3) 정책 당국은 총수요에 영향을 줄 수 있기 때문에 경기변동의 심각성을 완화시킬 수 있다. (단기)

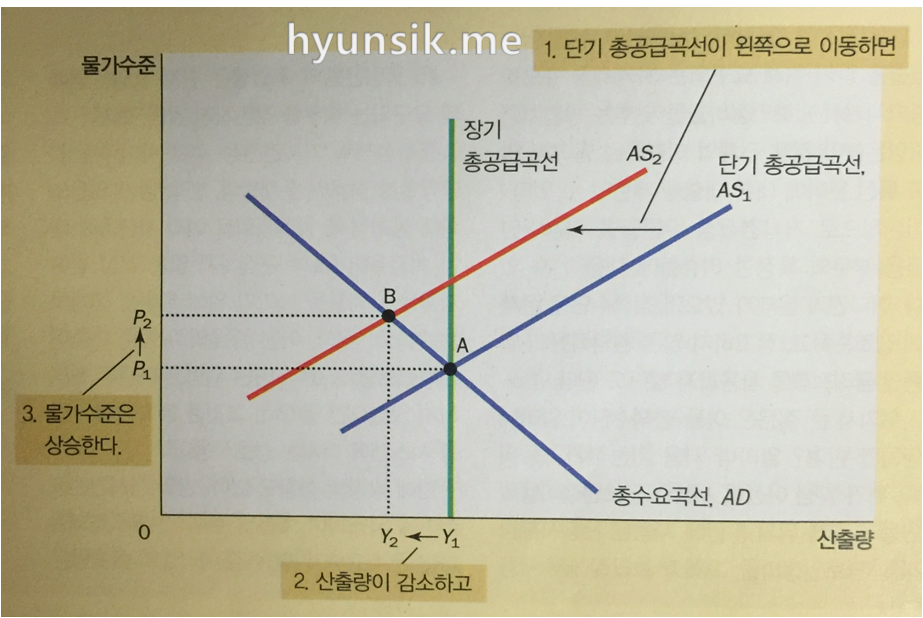

※ 위 그래프는 총공급의 감소에 따른 단기적 영향을 보여주는 총수요/총공급 모형이다.

※ 장기적으로 경제는 총수요곡선이 장기 총공급곡선과 만나는 점 A로 돌아간다.

※ 경제의 산출량이 감소하고, 동시에 물가는 상승하는 스태그플레이션(stagflation) 상황을 보여준다.

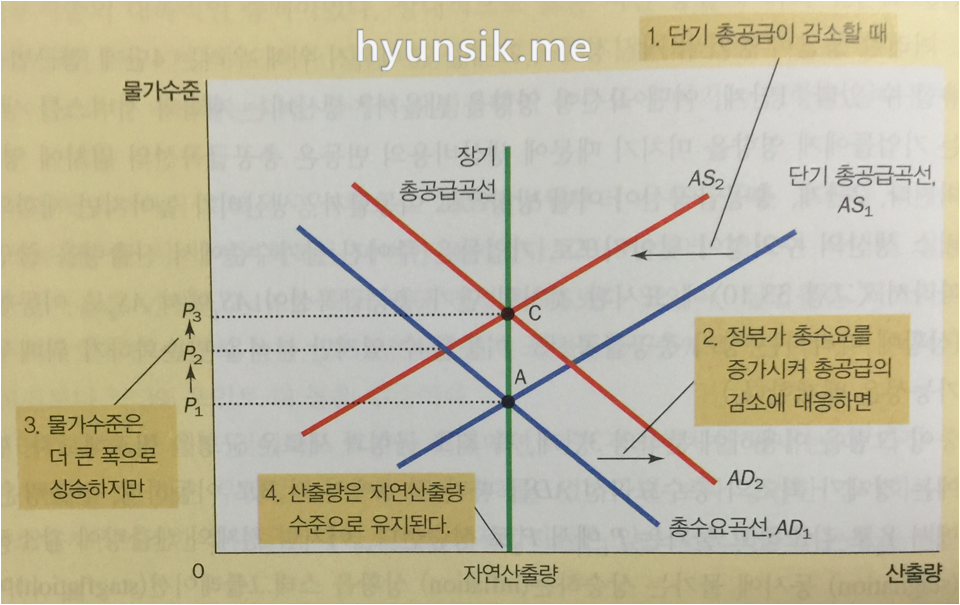

※ 위 그래프는 총공급의 감소에 대응한 총수요 확대 정책을 보여주는 총수요/총공급 모형이다.

총수요곡선(AD)의 이동은 아래와 같은 두가지 중요한 시사점을 보여준다.

(1) 총수요곡선(AD)의 이동은 스태그플레이션을 초래할 수 있다.

(2) 총수요에 영향을 미칠 수 있는 정책은 산출량에 미치는 부정적 효과를 완화할 수는 있겠지만,

이를 위해서는 인플레이션의 악화라는 대가를 치뤄야 한다.

◆ 스태그플레이션(stagflation) : 경기침체(산출량 감소)와 인플레이션(물가 상승)이 동시에 나타나는 현상

◆ 스태그플레이션(stagflation) : 나무위키 참고

★ 제 34장. 통화정책과 재정정책이 총수요에 미치는 효과 ★

34장. 통화정책과 재정정책이 총수요에 미치는 효과 에서는

제목 그대로 통화정책이 총수요에 미치는 효과와

재정정책이 총수요에 미치는 효과를 설명한다.

33장에서 총수요곡선이 우하향하는 이유로 자산효과, 이자율효과, 환율효과에 대해 설명했다.

이 세가지 이유 중 총수요곡선을 우하향하게 만드는 가장 큰 이유는 이자율 효과이다.

때문에 이자율 결정에 대해 조금 더 자세히 알아보기 위해

유동성 선호이론(theory of liquidity preference)을 살펴볼 필요가 있다.

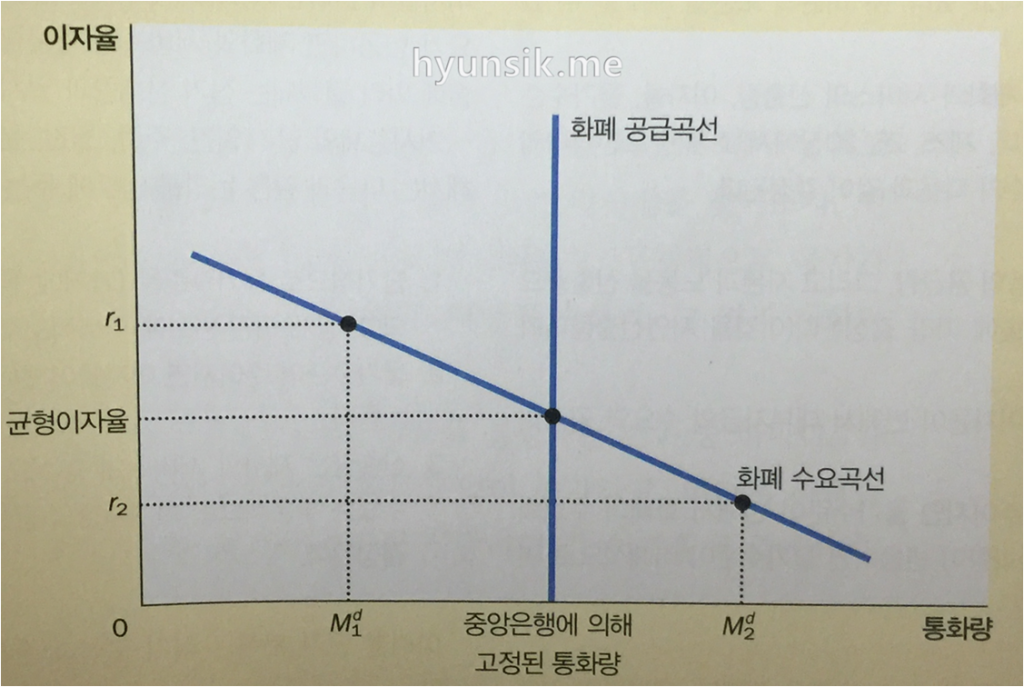

유동성 선호이론에 따르면 위 그래프처럼 화폐의 수요량과 공급량이 같아지도록 이자율이 변동하며

균형이자율에서는 사람들이 보유하려는 화폐의 양이 중앙은행의 화폐공급량과 일치한다.

◆ 유동성 선호이론(theory of liquidity preference) : 이자율이 변해서 화폐의 수요와 공급이

일치한다는 케인즈의 이론

◆ 유동성 선호이론(theory of liquidity preference) : 네이버지식백과 참고

유동성 선호이론이 재화/서비스의 총수요에 주는 시사점은 다음과 같다.

(1) 물가수준이 높아지면(낮아지면) 화폐 수요가 증가(감소)한다.

(2) 화폐 수요가 증가(감소)하면 이자율이 상승(하락)한다.

(3) 이자율이 상승(감소)하면 재화와 서비스의 수요량은 감소(증가) 한다.

중앙은행은 통화정책을 통해 통화량을 조정할 수 있으며 아래와 같은 효과를 가져올 수 있다.

[ 중앙은행에 의한 화폐 공급 증가 → 균형이자율 하락 → 재화/서비스 수요량 증가 ]

중앙은행은 사실상 통화량이 아닌 이자율을 정책수단으로 사용하고 있다.

※ 통화량 증가(감소)와 이자율 하락(상승)은 사실상 같은 것으로 간주되고 있다.

정부는 통화정책 뿐만 아니라 재정정책(fiscal policy)을 통해서도 거시경제에 영향을 미칠 수 있다.

정부가 재화/서비스 구입을 위한 지출을 변동시키면 총수요곡선이 직접적으로 이동하며,

또한 세금을 통해 거시경제에 영향을 미칠 수 있다.

승수효과(multiplier effect)를 통해 정부의 지출 증가폭보다 더 큰 폭으로 이동할 수도 있고,

밀어내기 효과(crowding-out effect)를 통해 정부의 지출 증가폭보다 더 작은 폭으로 이동할 수도 있다.

◆ 재정정책(fiscal policy) : 정부지출과 조세에 관한 정부의 결정

◆ 승수효과(multiplier effect) : 확대재정 정책에 따른 소득 증가로 소비지출이 증가하여

총수요가 추가적으로 증가하는 현상

◆ 밀어내기 효과(crowding-out effect) : 확대재정 정책에 따른 이자율의 상승으로 투자가 감소하여

총수요의 증가가 일부 상쇄되는 현상

승수효과에 대해 설명하자면

예를 들어 정부가 특정회사를 통해 재화/서비스를 구입하면

다른 기업들이 생산하는 여러가지 다른 재화/서비스에 대한 수요도 증가하게 되고,

또 해당 기업들의 고용이 늘고 이윤이 증가하고

또 이들의 근로소득과 이윤배당이 증가함에 따라 다시 소비지출이 증가하는 현상을 말한다.

승수는 아래와 같이 계산된다.

[ 승수 = 1/(1-MPC) ]

예를 들어 MPC가 3/4 정부지출 승수는 4가 되고, 이 경우 정부지출이 200억원 증가하면

재화/서비스에 대한 수요가 800억원 증가한다.

※ 승수효과는 정부구입 뿐만 아니라 GDP 를 구성하는 모든 요소에 적용된다.

◆ 한계소비성향(marginal propensity to consume, MPC) :

추가소득 중 저축되지 않고 소비되는 금액의 비율

밀어내기 효과에 대해 설명하자면 [ = 구축효과(crowding out effect) ]

예를 들어 정부 구입이 증가하면 재화와 서비스에 대한 총수요가 증가하며, 이자율도 상승하고,

이자율이 상승하면 투자지출이 줄어서 총수요가 감소하는 현상을 말한다.

※ 재정지출의 증가로 인해 소득이 증가하면 유동자산(화폐)의 수요가 증가하여 이자율이 상승한다.

[ G↑ → Y↑ → C↑ → S↓ → r↑ → I↓ → Y↓ ]

※ 앞의 Y 증가량이 뒤의 Y감소량보다 작은지 큰지는 경우에 따라 다르고, 학파간 차이가 있다.

재정정책의 또 다른 수단은 조세다.

세금의 인상/인하를 통해 총수요가 변동될 수 있다.

세금 변동에 따른 총수요 변동폭도 승수효과와 밀어내기 효과의 영향을 받으며,

또한 가계의 예상(항구적인 조치인지 일시적인 조치인지)도 총수요 변동폭에 영향을 준다.

적극적인 경제안정화 정책에 대해서는 찬성과 반대가 여전히 맞서고 있다.

하지만 두 집단 모두 정책을 집행하는데 따른 시차 때문에

단기적인 경제안정화 정책의 효용이 떨어진다는 사실에는 동의한다.

때문에 시차를 피할 방법으로 자동안정화 장치(automatic stabilizers) 를 사용한다.

자동안정화 장치에는 조세제도(누진세), 정부지출(실업급여, 공적 부조 등) 등이 있다.

◆ 자동안정화 장치(automatic stabilizers) : 경기침체(과열)가 발생할 때 정부가 별도의 조치를

취하지 않더라도 총수요가 증가(감소)되도록 만드는 정책

★★ 보다 강력한 자동안정화 장치에 대한 연구는 해볼만한 가치가 있는 것 같다.

★ 제 35장. 인플레이션과 실업의 상충관계 ★

35장. 인플레이션과 실업의 상충관계 에서는

인플레이션과 실업의 장/단기 관계와 필립스 곡선에 대해 설명한다.

인플레이션과 실업은 많은 주목을 받는 두 가지 경제 지표이다.

인플레이션과 실업률을 합한 수치를 고통지수(misery index)로 정의하여

경제의 건전성을 측정하는 경제평론가들도 있다.

실업률은 노동시장의 여러가지 속성에 의해 결정되고,

인플레이션율은 중앙은행이 통제하는 통화량에 의해 결정된다.

따라서 장기적으로 인플레이션은 실업과 관계가 없다.

하지만 단기적으로는 인플레이션과 실업은 상충관계가 있다.

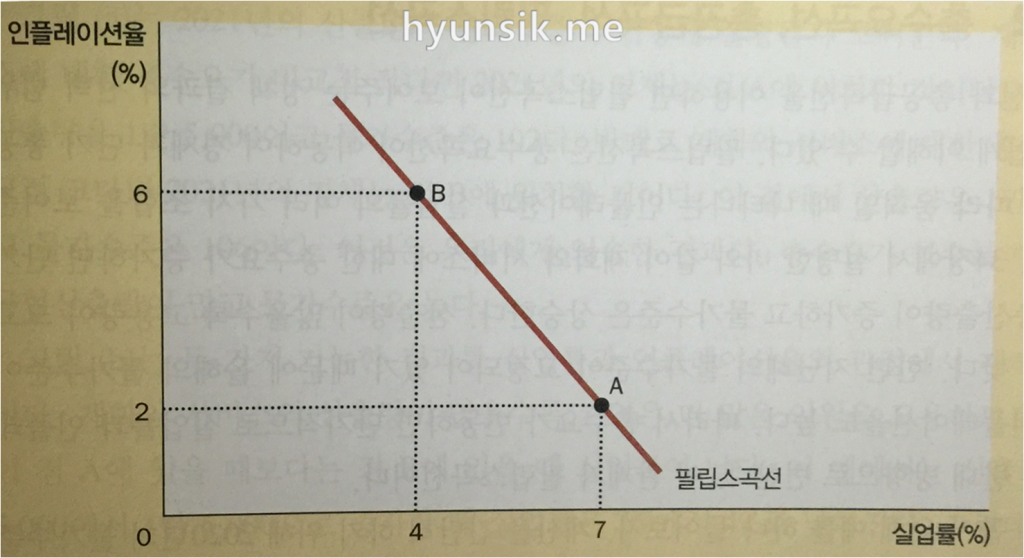

필립스곡선(Phillips curve)은 위와 같이 인플레이션율과 실업률 사이의 마이너스 상관관계를 나타낸다.

◆ 필립스곡선(Phillips curve) : 인플레이션과 실업률 사이의 단기 상충관계를 보여주는 곡선

◆ 필립스곡선(Phillips curve) : 위키피디아 참고

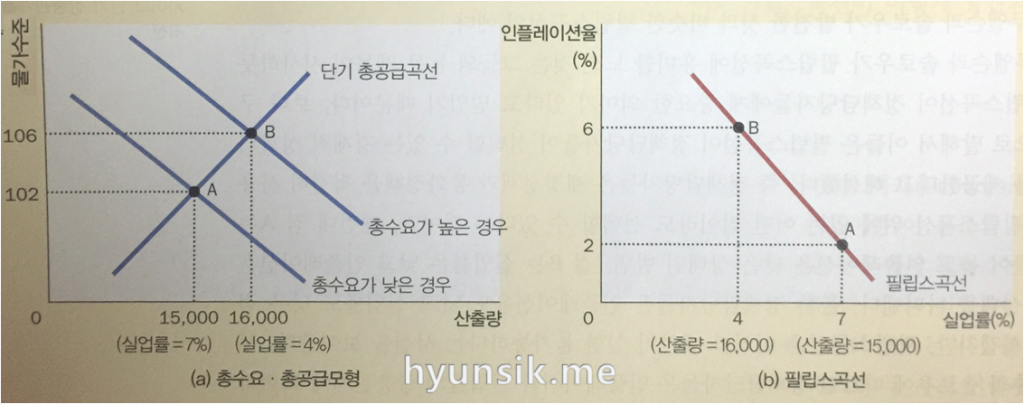

위 그래프는 단기에 대한 필립스곡선과 AD-AS 모형의 관계를 나타낸다.

※ 장기에는 필립스 곡선은 수직이며, 인플레이션율과 관계가 없다.

실업률과 인플레이션율에 대한 관계는 아래의 수식으로 설명된다.

[ 실업률 – 자연실업률 = -a(실제 인플레이션율 – 예상 인플레이션율) ]

단기에는 인플레이션율에 따라 실업률이 영향을 받지만,

장기에 실제 인플레이션율과 예상 인플레이션은 같으니 실업률은 자연실업률과 동일하다.

장기에는 실업률과 인플레이션율이 상관관계가 없다는 가설로

자연실업률 가설(natural-rate hypothesis) 이 있으며, 옳다고 받아들여지고 있다.

◆ 자연실업률 가설(natural-rate hypothesis) : 인플레이션이 얼마가 되든 장기적으로 실업률은

자연실업률로 돌아간다는 주장(장기적으로!!)

해로운 공급충격(supply shock)이 있을 경우 아래와 같이 스태그플레이션이 온다.

[ 총공급(AS) 감소 → 산출량(Y) 감소 → 물가 상승(인플레이션율 상승)/실업률 증가 ]

◆ 공급충격(supply shock) : 기업들의 비용과 가격에 직접적 영향을 미쳐

총공급곡선과 필립스곡선을 이동시키는 사건

인플레이션 저감정책(disinflation) 에는 높은 실업률과

희생비율(sacrifice ratio)에 따른 낮은 재화/서비스 산출량이라는 대가가 따른다.

합리적 기대(rational expectations) 이론에 따르면 정부가 적절한 정책 공약을 천명한다면

사람들은 합리적이기 때문에 즉각적으로 예상 인플레이션을 낮출 것이며

이렇게 되면 희생비율을 낮추면서 신속하게 인플레이션을 잡을 수 있다고 한다.

결론적으로 인플레이션 저감정책은 해당 정책을 사람들이 얼마나 믿으냐가 중요하다.

◆ 희생비율(sacrifice ratio) : 인플레이션율 1% 포인트 낮출 때의 연간 GDP 의 % 포인트 감소분

◆ 합리적 기대(rational expectations) : 사람들이 가능한 모든 정보를 이용하여 장래를 예측한다는 이론

◆ 합리적 기대(rational expectations) : 나무위키 참고

※ 완전예견(고전)/정태적 기대(케인즈)/적응적 기대(통화주의)와 다른 합리적기대(새고전)이다.

※ 정책을 최대한 실시하지 말고, 실시할 것이면 신뢰있는 정책을 실시하자는 내용이다.

1968년에 프리드먼이 인플레이션과 실업의 관계를 표현한 다음 구절과 함께 마무리한다.

“인플레이션과 실업 사이에는 일시적인 상충관계가 항상 존재하지만 이 관계는 항구적이 아니다.

일시적인 상충관계는 인플레이션 자체가 아니라 대개 인플레이션의 증가를 의미하는

예상치 못한 인플레이션에서 비롯되는 것이다.

항구적인 상충관계가 존재한다는 생각은 ‘높은(high)’과 ‘상승하는(rising)’을 혼동하는 것에서 비롯된다.

인플레이션율이 상승하면 실업률이 낮아질 수 있지만,

인플레이션이 높다고 해서 실업률이 낮아질 수는 없는 것이다.

여러분은 ‘일시적’이 얼마나 긴 기간이냐고 물을 것이다.

역사적 증거에 관한 관찰에 입각한 나의 개인적인 판단으로는

예상치 못한 인플레이션, 예상보다 높은 인플레이션의 효과는 2~5년동안 지속될 것 같다.”

★ 본 포스트는 PC 에서 가장 보기 좋게 최적화되어 있음

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

-

환율효과(물가하락→이자율하락→환율하락→순수출증가) 등이 있다.

이자율하락하면 환율상승하죠

-

음 님의 말씀이 맞는 것 같습니다.

수정했습니다.

진심으로 감사합니다~^^!!

방문해 주셔서 감사합니다. 답글을 남겨주시면 잊지 못할 것입니다.

- 생산자선택이론(theory of producer's choice) - 생산함수(Production function)

- 광주와 당진에 다녀오고 – 2026년 7월

- [TMI] softonic (www.softonic.kr) 크롬 광고 제거하는 방법

- [보디빌딩] 오픈(Open) / 212 / 클래식 피지크(Classic Physique) / 멘즈 피지크(Men’s Physique) - 미스터 올림피아 기준 체급/종목의 차이점

- 맨큐의 경제학 정리 By H Log - 1부. 서론

- 부모님 시골집 방문 / 왜목마을 해수욕장 / 주말마다 시골 라이프 – 2026년 7월

- 맨큐의 경제학 정리 By H Log – 10부. 화폐와 물가의 장기적 관계

- [요리] 통삽겹살 구이 - 맛있게 만드는 방법 with 에어프라이어

- 메르세데스 벤츠 GLC 220d 4Matic - 3년 운행 후기

- [시리즈] 모두가 자신의 무가치함과 싸우고 있다 (모자무싸) - 8화까지 이미 완성형 / 각본·연출·연기 모두 압도적

- [보디빌딩] 2024 미스터 올림피아 결과 (& 출전한 우리나라 선수들)

- 테딘패밀리워터파크 2박3일 가족여행 - 2016년 7월

- [보디빌딩] 클래식 피지크와 보디빌딩의 규정 포즈/포징

- [영화] 왓 위민 원트 (What Women Want) - 나이키 광고와 함께 달리기가 생각나는 작품 (No games, Just sports)

- 맨큐의 경제학 정리 By H Log – 8부. 거시경제 데이터

- [영화] 툴리 (Tully) - 육아에 대해 잘 표현한 영화

- [생각] 자유의지와 결정론(운명론), 비결정론, 그리고 헛소리

- [영화] 윔블던 (Wimbledon) - 루틴과 징크스로 극을 이끌어가는 로맨틱 코미디

- 노동시장의 수요/공급과 한계생산력설

- [시리즈] 별에서 온 그대 - 2010년대 최고의 드라마 중 하나

- [시리즈] 멈추고 싶은 순간 : 어바웃 타임 - 적당히 볼만한 작품

- [생각] 기쁨을 나누면 질투가 되고 슬픔을 나누면 약점이 된다

- 와우! 역시 서태지 - 2011년 4월

- 소비자선택이론(theory of consumer choice)

- [영화] 아이 오리진스 (I Origins) - 진화론, 창조론, 윤회에 대한 이야기

- 영국 런던 / 네덜란드 암스테르담 여행 후기 - 2017년 2월

- [영화] 새콤달콤 (Sweet & Sour) - 엉뚱하고 신선하다.

- 강촌 가족여행 (feat. 엘리시안 강촌) : 3망 당하며 - 2022년 8월

- 2023년 경제 전망 - 약간 침체한 상태에서 안정될 것

- 샤오미 미박스 S 2세대 (Mi Box S) - 역시 놀라운 가성비, 상당히 만족

- 안면도 가족 여행 : 방포해수욕장과 안면도자연휴양림, 매우 만족 - 2024년 6월

- AD-AS 모형(총수요-총공급 모형)

- [음악] 보아의 Moon & Sunrise - 밤에 듣기 좋은 노래

- [시리즈] 작은 아씨들 - 개연성은 부족하고, 연기와 영상미는 훌륭한 작품

- 갤럭시 워치4 골프에디션 - 놀라운 가격 대비 성능

- 국민소득결정 이론(theory of income determination)

- [경제 용어] J커브 효과(J-curve effect)와 마샬-러너 조건(Marshall-Lerner condition)

- 샤오미 미지아의 미니 스마트 에어펌프, 'MJCQB01QJ' - 휴대용 타이어 공기주입기

- 아이폰 17 시리즈 정리 – 아이폰 17e와 함께 가성비의 애플이 되다

- 215km 마일리지 달성 / 적자 최소화 - 2026년 6월

- [경제 용어] 대공황 | 대침체 | 대봉쇄

- [정보] 아이의 자폐스펙트럼(ASD) 장애가 의심될 때 (언어 지연, 호명 안됨, 눈맞춤 안됨), 해야 할 일

- [생각] 차승원의 어록 (능력 / 열정 / 겸손 / 눈치)

- 네이버웍스 - 만족스러운 협업 도구

- 아이폰 iOS7 리뷰 : 약간의 아쉬움

인기 글 45