| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

맨큐의 경제학 4부는 아래와 같이 이루어져있으며,

공공경제학에 대한 내용들을 소개하고 있다.

★★ 공공경제학은 재정학이라고도 불리우며, 경제학의 또 다른 큰, 한 파트이다.

제 4부. 공공경제학

제 10장. 외부효과

제 11장. 공공재와 공유자원

제 12장. 조세제도

★ 제 10장. 외부효과 ★

10장. 외부효과 에서는

시장실패의 한 부분으로 외부효과가 있음을 설명하고,

부정적 외부효과와 긍정적 외부효과에 대해 설명한다.

부정적 외부효과의 예로 환경오염이 있으며,

세금을 통해 개선이 가능하고,

긍정적 외부효과의 예로 기술파급효과(technology spillover)가 있으며,

특허제도를 통해 개선이 가능하다.

이 때 외부효과의 개선을 외부효과의 내부화(internalizing an externality)라고 한다.

◆ 외부효과(externality) : 한 사람의 행위가 제 3자의 경제적 후생에 영향을 미치고,

그에 대한 보상이 이루어지지 않는 현상

◆ 외부효과의 내부화(internalizing an externality) : 사람들의 유인구조를 바꾸어

자신들의 행동이 초래하는 외부효과를 의사결정에서 감안하도록 만드는 과정

◆ 외부효과 : 네이버지식백과 참고

외부효과에 대한 공공정책으로

명령-통제 정책인 직접 규제가 있으며,

시장 원리에 기초한 정책으로 교정적 조세, 보조금, 오염배출권 거래제도 등이 있고,

외부효과에 대한 사적 해결책으로

사회적 규범, 공중도덕, 자선행위, 사적 이익 동기 등이 있다.

또한 외부효과에 대한 사적 해결책으로

경우에 따라서는 시장이 효율적이라는 코즈의 정리(coase theorem)가 있다.

◆ 코즈의 정리(coase theorem) : 민간 경제주체들이 자원 배분 과정에서

아무런 비용을 치르지 않고 협상할 수 있다면,

외부효과로 인해 초래되는 비효율성을 시장에서 그들 스스로 해결할 수 있다는 정리

(단, 이 과정에서 사법권을 통해 소유권을 명시해주어야 한다.)

◆ 코즈의 정리 : 위키피디아 참고

코즈의 정리가 이론상으로는 명쾌하지만,

현실에서는 민간 주체들이 거래비용(transaction costs) 때문에

협상을 통한 합의에 도달하지 못하는 경우가 많다.

또한 협상당사자들이 많은 경우, 의견 조정에 더욱 많은 비용이 들기 때문에

때로는 정부가 대신하여 집합적인 행동(collective action)을 취해야 할 수도 있다.

◆ 거래비용 : 이해당사자들이 협상을 통해 합의에 도달하는 과정에서 부담하는 비용(담판비용, 소송비용)

★ 제 11장. 공공재와 공유자원 ★

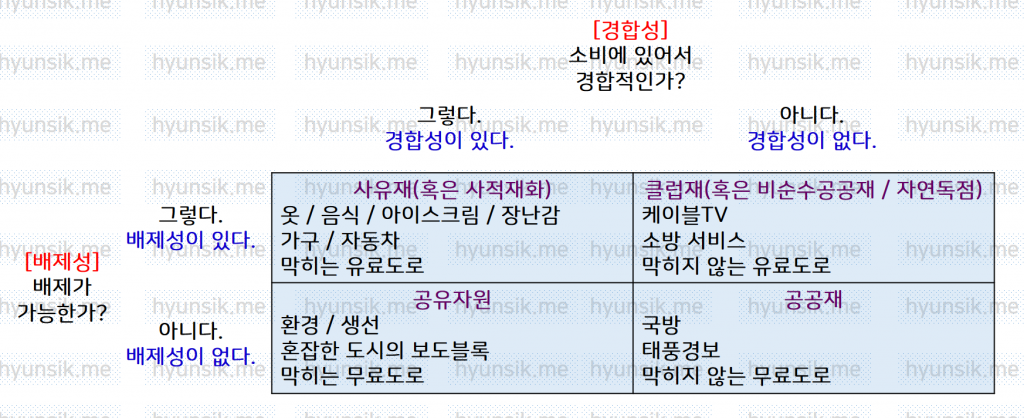

11장. 공공재와 공유자원에서는

배제성과 소비에 있어서 경합성을 기준으로 재화를

사적 재화(private goods), 공공재(public goods), 공유자원(common resources), 클럽재(club goods) 로

분류할 수 있음을 설명하고, 공공재와 공유자원에 대해 보다 깊게 설명하고 있다.

◆ 사적재화 : 배제성도 있고, 경합성도 있는 재화(예)막히는 유료도로)

◆ 공공재 : 배제성도 없고, 경합성도 없는 재화(예)막히지 않는 무료도로)

◆ 공유자원 : 배제성은 없고, 경합성은 있는 재화(예)막히는 무료도로)

◆ 클럽재 : 배제성이 있고, 경합성은 없는 재화(예)막히지 않는 유료도로)

★★사유재/클럽재/공유자원/공공재–경합성과 배제성으로 재화를 구분

공공재(public goods) 는 국방, 기초과학 연구, 빈곤구제 정책 등이 있으며,

무임승차 문제(free ride problem)가 있기에 보통 민간기업이 아닌

정부가 비용편익분석(cost-benefit analysis) 후에 공급한다.

◆ 공공재(public goods) : 위키피디아 참고

◆ 무임승차 문제(free ride problem) : 전북도민일보 참고

공유자원은 깨끗한 공기와 물, 혼잡한 도로, 야생동물 등이 있으며,

공유자원의 비극 문제가 있다.

◆ 공유자원 : 네이버지식백과/두산백과 참고

◆ 공유지의 비극 : 위키피디아 참고

위와 같이 공유재와 공유자원을 시장이 공급할 경우에 문제가 생길 수 있다.

그리고 보다 정확히 “재산권(property rights)”이 명확하게 확립되어 있지 않기 때문에

시장이 자원을 효율적으로 배분하지 못한다.

그리고 이러한 문제들은 정부가 여러가지 정책을 통해 해결할 수 있다.

★ 제 12장. 조세제도 ★

12장. 조세제도 에서는

미국 연방정부, 주정부와 지방정부의 세입/세출 내용을 설명하고,

조세의 효율성과 공평성에 대해 설명하고 있다.

2011년 기준 미국연방정부의 가장 큰 재정수입은 개인소득세(약 43%) 이며,

가장 큰 재정지출은 이전지출(transfer payment)을 포함한 소득보장(33%)이다.

2011년 기준 미국 주정부와 지방정부의 가장 큰 재정수입은 판매세(약 22%)와 재산세(약 21%)이며,

가장 큰 재정지출은 교육비(34%)이다.

2013년 기준 한국 중앙정부의 가장 큰 재정수입은 소득 및 이익세(29%) 이며,

한국 중앙정부의 가장 큰 재정지출은 교육비(21%) 이다.

2014년 기준 한국 지방정부의 가장 큰 재정수입은 중앙정부로부터의 재정이전(42%)이며,

한국 지방정부의 가장 큰 재정지출은 사회복지(25%)이다.

★★ 본 단락은 참고만 하고, 필요한 경우 최근 자료를 따로 찾아보는 것이 좋겠다.

세금은 경제적 유인을 왜곡하기 때문에 경제적 순손실을 야기하며,

또한 세법을 준수하는데 투입되는 자원도 일종의 경제적 순손실이다.

※ 8장. 응용 : 조세의 경제적 비용에서 이미 설명된 내용이다.

◆ 8장 내용 참고 : 본 블로그 참고

경제학에서는 소득세의 효율과 경제적 후생에 대해 설명할 때

평균세율과 한계세율이라는 개념을 이용한다.

◆ 평균세율(average tax rate) : 세금 총액 / 소득 총액

◆ 한계세율(marginal tax rate) : 소득 1달러 증가에 따른 세금 증가액

★★ 앞으로 한계(marginal) 이라는 단어가 자주 등장하는데 매우 중요한 단어이다.

무엇인지 잘 모르겠을 때는 “한 단위 더 추가 할 때”라는 느낌을 생각하면 될 듯 하다.(^^;)

(“한 단위 더 추가할 때”라는 느낌은 marginal 에 대한 매우 정확한 설명이 될 수 있다.)

조세의 효율성을 기준으로 정액세(lump-sum tax)는 가장 효율적인 세금이며,

사람들의 의사결정이 세금의 크기에 영향을 주지 않아 유인을 왜곡하지도 않고,

세법을 준수하는데 투입되는 자원도 매우 작기 때문에

경제적 순손실은 거의 발생하지 않는다.

★★ 하지만! 물론! 공평하다고 볼 수는 없다.

◆ 정액세(lump-sum tax) : 누구에게나 동일한 금액으로 부과되는 세금

조세의 공평성을 위한 원칙으로

편익원칙(benefits principle)과 능력원칙(ability-to-pay principle)이 있다.

능력원칙(ability-to-pay principle)에서는

수직적 공평성(vertical equity) 과 수평적 공평성(horizontal equity)의 개념이 도출된다.

◆ 편익원칙(benefits principle) : 정부 서비스를 통해 누리는 편익에 따라 세금을 내야 한다는 원칙

◆ 능력원칙(ability-to-pay principle) : 사람들의 세금 부담 능력에 따라 세금을 내야 한다는 원칙

◆ 수직적 공평성(vertical equity) : 세금 부담 능력이 큰 사람이 세금을 더 많이 내야 한다는 원칙

◆ 수평적 공평성(horizontal equity) : 세금 부담 능력이 비슷한 사람들은 비슷한 세금을 내야한다는 원칙

소득이 높은 사람이 세금이 얼마나 더 내야할까?

비례적(proportional)으로?

역진적(regressive)으로?

누진적(progressive)으로?

경제 이론으로는 위의 질문에 명확한 답을 찾을 수는 없다.

공평성은 아름다움과 마찬가지로 제 눈에 안경이기 때문이다.

◆ 비례세(proportional tax) : 고소득층이나 저소득층이나 소득의 일정 비율(%)을 납부하는 세금

◆ 역진세(regressive tax) : 고소득층이 저소득층에 비해 소득의 더 작은 비율(%)을 납부하는 세금

◆ 누진세(progressive tax) : 고소득층이 저소득층에 비해 소득의 더 큰 비율(%)을 납부하는 세금

◆ 비례세/역진세/누진세와 우리나라의 조세제도 : LOGOS&IDEA 참고

조세부담의 귀착(tax incidence)의 여부는 세제의 공평성을 평가하는 핵심요소이다.

조세의 공평성에 관한 논의에서 조세의 간접효과를 무시한

끈끈이 이론(flypaper theory) 를 적용하여 분석하는 경우가 많기 때문에 주의해야 한다.

예를 들어 유권자들이 자신이 세금을 덜 내고 법인이 세금을 더 내는 것을 선호하는 현상이 있는데

[ 법인세 증가 → 기업의 투자↓/노동시장↓/임금↓ → 개인들의 부담 ] 으로

결국 법인으로부터 유권자(즉, 개인)들에게로 조세가 전가된다.(조세부담의 귀착)

◆ 조세부담의 귀착(tax incidence) : 세금이 시장 참여자 사이에서 분담되는 현상

※ 조세부담의 귀착은 6장. 수요 공급과 정부정책 에서 일부 설명된 부분이다.

◆ 6장 내용 참고 : 본 블로그 참고

◆ 끈끈이 이론(Flypaper theory) : 조세 부담이 법률에 정해진 사람에게 귀착될 것이라고

생각하는 착각을 비꼬는 것

◆ 조세의 귀착/법인세와 관련하여 볼만한 글 : 나무 위키 참고

세제의 가장 중요한 목표가 효율성과 공평성이라는 점은

거의 모든 사람이 동의하지만, 두가지 목표는 상충되는 경우가 많다.

경제학만으로 효율성과 공평성의 조화를 꾀할 수는 없고,

이 문제는 경제학뿐만 아니라 정치철학의 분야이다.

다만 조세제도를 설계할 때 경제학자들은

사회가 불가피하게 직면하는 효율성과 공평성의 상충관계를 분명히 알려주고

공평성의 증진 없이 효율성을 저해하는 정책을 피하도록 도와줄 수 있다.

★ 본 포스트는 PC 에서 가장 보기 좋게 최적화되어 있음

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

방문해 주셔서 감사합니다. 답글을 남겨주시면 잊지 못할 것입니다.

- 생산자선택이론(theory of producer's choice) - 생산함수(Production function)

- 맨큐의 경제학 정리 By H Log - 1부. 서론

- [TMI] softonic (www.softonic.kr) 크롬 광고 제거하는 방법

- 5월을 돌아보며 : 미니 컨트리맨 수리 / 회사 적자 최소화 / 180km 마일리지 달성 – 2026년 5월

- [보디빌딩] 클래식 피지크와 보디빌딩의 규정 포즈/포징

- 일반균형이론(general equilibrium theory)과 후생경제학(welfare economics)

- [짧고 쉬운 경제] 로렌츠 곡선과 지니 계수 - 소득 불평등의 측정 방법

- 애플워치 울트라3를 떠나보내며 - 러닝할 때만 사용하기에는 너무 고가

- [시리즈] 더 초즌 : 부른 받은 자 (The Chosen) 시즌 1~5 - 성경 이야기를 흥미롭게 그린 드라마

- [짧고 쉬운 경제] 사유재/클럽재/공유자원/공공재 - 경합성과 배제성으로 재화를 구분

- AD-AS 모형(총수요-총공급 모형)

- 영국 런던 / 네덜란드 암스테르담 여행 후기 - 2017년 2월

- IS-LM-BP 모형(IS-LM-BoP Model, Mundell-Fleming Model)

- [단편] Cream by David Firth - 신선하다.

- 유튜브를 바라보며 : 장점과 단점

- 맨큐의 경제학 정리 By H Log – 12부. 단기 경기변동

- [짧고 쉬운 경제] GDP(국내총생산)의 산출과 Y=C+I+G+(X-M) 혹은 Y=C+I+G+NX

- [시리즈] 시지프스: the myth - 허무했지만 엉뚱하지는 않은 결말

- [짧고 쉬운 경제] 명목변수와 실질변수란 무엇인가?

- [다큐멘터리] 돈의 힘 (The Ascent of money) - 잘 구분된 경제 다큐

- [문서] 깔끔한 재직증명서 한글 파일 양식 나눔 : 재직증명서 발급 방법 - 직접 만들어야 함

- 맨큐의 경제학 정리 By H Log – 10부. 화폐와 물가의 장기적 관계

- [보디빌딩] 2024 미스터 올림피아 결과 (& 출전한 우리나라 선수들)

- 10K 대회 앞두고 5km를 6분 페이스로 달려봤는데 - 2025년 9월

- 맨큐의 경제학 정리 By H Log – 7부. 소비자 선택 이론과 미시경제학의 새로운 영역

- [영화] 쉰들러 리스트 (Schindler's List) - 홀로코스트를 잘 표현한 매우 훌륭한 영화

- 맨큐의 경제학 정리 By H Log – 8부. 거시경제 데이터

- 애플TV 4K 사용 후기 - 충분한 잠재력이 있음

- [음악] 바이올리니스트 고소현 - 스타성을 가진 천재, 바이올린 소리가 이렇게 좋았나?

- 맨큐의 경제학 정리 By H Log – 6부. 노동시장의 경제학

- iOS5 와 아이폰4S , 그리고 시리(Siri)

- 2025년 경제 전망 – 바닥에서 약간의 회복, 그리고 안정

- 가민 포러너 165 (Garmin Forerunner 165) - 올드하지만, 러너에게는 좋다.

- 샤오미 홍미노트3 후기 / 리뷰 - 아직은 한국에서 쓰기 어려운 스마트폰

- 잃을 가능성이 높은 아파트의 사전 점검 - 2025년 10월

- [시리즈] 진격의 거인 - 진입장벽을 넘으면, 벽 너머의 세상이 보인다

- [경제 용어] 대분기(Great Divergence), 그리고 대분기 논쟁

- [영화] 굿 포츈 (Good Fortune) – 인생 꼬일 때 웃으며 보기 좋은 코미디 판타지

- 안양천 장미꽃 축제 마라톤 2026 : 더 느려지다니 – 2026년 5월

- [영화] 아이 오리진스 (I Origins) - 진화론, 창조론, 윤회에 대한 이야기

- [생각] 다양성에 대한 존중 / 타인이 잘되기를 바라는 마음

- [시리즈] 협상의 기술 - 시즌2를 부르는 완성형 드라마

- 나홀로 815런 / 횡문근융해증 / IgA신증 / 이유가 있겠지 - 2025년 8월

- [영화] 언브레이커블(Unbreakable) , 23아이덴티티(Split), 글래스(Glass) - 이스트레일 177 트릴로지

- [영화] 메간 2.0 (M3GAN 2.0) - 공포에서 유쾌한 SF로

인기 글 45