| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

경제의 일부분에 대한 개인적인 의문에 대한 아이디어 정리를 위해 작성하는 내용이다. 주택가격결정 모형은 화폐․이자․주가에 관한 새로운 패러다임(배선영, 1998) 중 주식수급 모형 관련 내용과 경제학사전(박은태, 1978)의 주식 가격의 결정 관련 내용을 주택에 알맞게 바꾼 것이다. 주식 가격이 결정되는 원리가 저량의 공급/수요에 입각하듯이 주택가격이 결정되는 원리도 비슷하다.

- 저량의 수요/공급에 의해 가격이 결정되는 재화들은 본 모형과 같은 가격결정모형을 갖는다.

- 본 내용이 그 주에서도 특별히 주택을 다루는 이유는 주택의 가격은 다른 모든 재화들의 가격의 기준이 될 수 있다고 생각하기 때문이다.

- 새로운 패러다임은 원본을 찾지 못해서 요약본만 읽을 수 있었다.

- 본 내용에는 위 두 자료의 내용이 아주 많이 섞여있다.

- 주식가격의 결정 참고 링크 : 링크

일반적으로 실물가격이 결정되는 원리는 유량의 수요/공급에 의해 결정된다고 볼 수 있다. 하지만 주택가격이 결정되는 원리는 그와는 조금 다르게 저량의 수요/공급에 의해 결정된다고 볼 수 있다. 즉, 실물가격이 어떻게 결정되는가를 파악하는 것은 유량분석방법으로 다가가는 것이 적합하지만, 주택가격이 어떻게 결정되는가를 보는 것은 저량분석방법을 사용하는 것이 적절하다.

이렇게 다가가야 하는 이유는 일반적인 재화들은 단기에 수요가 증가했을 때, 단기에 노동량(L)을 증가시켜 생산량(Q)을 증가시킬 수 있지만 주택은 단기에는 생산량을 증가시킬 수 있는 방법이 없기 때문이다. 또한 구매한 주택은 바로 다시 판매가 가능하기 때문에 유량 분석으로 가격 변화를 살펴보는 것이 적절하지 않다.

- 주택, 주식 등과 같은 재화들의 가격 결정을 알아보기 위해서는 저량분석을 사용하는 것이 좋다.

- MV = PY 에서 M이 증가하여도 단기에 P가 오르지 않는 또 하나의 원인이 될 수도 있을 것 같다. 물론 장기에 임대료를 통해 P와 Y에 영향을 줄 것이다. 하지만 얼마나 어떻게 영향을 주는지에 대해서는 따로 생각해봐야 할 것 같다.

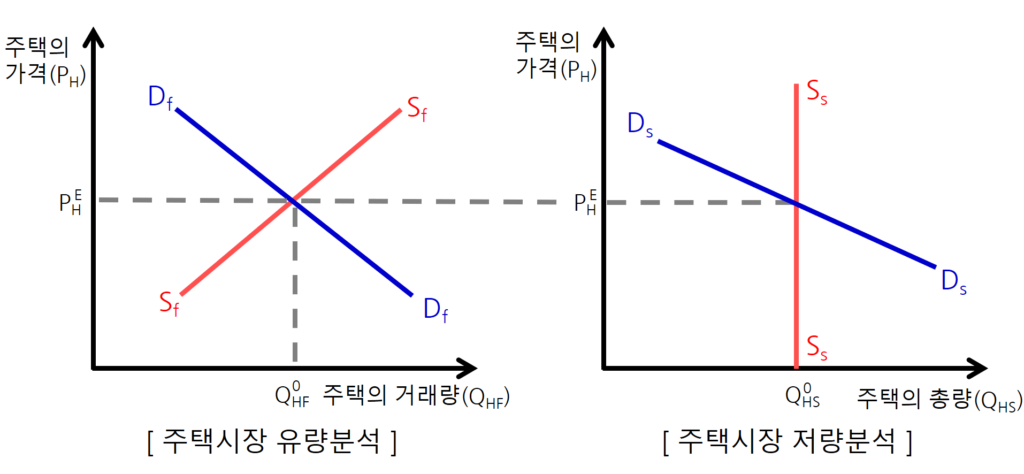

먼저 지금부터 사용할 용어를 정리하자면 이 연구에서 주택의 저량공급인 주택존재공급(Ss)은 일정시점에 있어서 그 순간에 그 경제에 존재하고 있는 주택의 총량을 의미하며, 주택의 저량수요인 주택보유수요(Ds)는 일정시점에 있어서 경제주체들이 그 순간에 보유하고 있고자 하는 주택의 총량을 의미한다. 또한 주택의 주택유량공급(Sf)은 일정시간동안 경제주체들이 판매하고자 하는 주택의 양을 의미하며, 주택유량수요(Df)는 일정시간동안 경제주체들이 구매하고자 하는 주택의 양을 의미한다.

이 내용을 그림을 통해 보면 다음과 같다.

[위 그림]의 왼쪽에 있는 SfSf곡선이 주택의 유량공급곡선이며, DfDf곡선이 주택의 유량수요곡선이다. 또한 위 그림의 오른쪽에 있는 SsSs곡선이 주택의 저량 공급곡선인 주택존재공급곡선으로 일정시점에 경제에 존재하는 주택의 양을 나타내고 있고 DsDs곡선이 주택의 저량 수요곡선인 주택보유수요곡선이으로 일정시점에서 경제주체들이 보유하고자 하는 주택의 양을 나타내고 있다.

주택존재공급곡선이 <위 그림>의 오른쪽에서 볼 수 있는 바와 같이 수직선의 형태를 취하는 이유는 다음과 같이 설명될 수 있다. “한 시점에 있어서 목하 그 경제에 존재하고 있는 주택의 총량”은 그 시점에 있어서는 기결변수이다. 그러므로, 그 존재량은 그 시점에 있어서는 주택가격이 높은 수준에 있든 낮은 수준에 있든 그 크기가 달라질 수 없다.

아울러, 주택보유수요곡선이 <위 그림>에서 볼 수 있는 바와 같이 우하향하는 이유는 대략적으로 다음과 같이 설명될 수 있다.

(1) 주택을 보유하고 있음으로 기대할 수 있는 수익들로는 크게 보아 두 가지가 있는데, 그것들은 임대료와 시세차익이다.

(2) 현재의 주택가격이 높은 수준을 취할수록 예상임대수익률[=(예상임대료)/(현재의 주택가격)]은 보다 낮은 수준을 취하게 되며, 반대로 현재의 주택가격이 낮은 수준을 취할수록 예상임대수익률은 보다 높은 수준을 취하게 된다.

(3) 한편, 주택가격은 지금 높은 수준을 취하고 있을수록 장래에 하락할 가능성이 보다 많아지며, 반대로, 지금 낮은 수준을 취하고 있을수록 장래에 상승할 가능성이 보다 많아지는 것이 일반적이다. 그리고 이 같은 사실을 대부분의 사람들은 잘 알고 있다. 그리하여, 다른 조건들이 동일하다고 할 때, 현재의 주택가격이 높은 수준을 취할수록 시세차손을 보게 될 수 있다는 우려가 보다 커지며, 반대로, 현재의 주택가격이 낮을 수준을 취할수록 시세차익을 얻게될 수 있을 것이라는 희망이 보다 커진다.

(4) 이렇게 볼 때, 현재의 주택가격이 높은 수준을 취할수록 예상임대수익률이 낮아지는 데에 더하여 시세차손을 볼 가능성까지 많아지고, 경제주체들은 주택을 구매하는 것을 보다 덜 선호하게 되고, 그에 따라 그들은 현재시점에 있어서 주택을 보다 적게 보유하고 있고자 한다. 그리고 반대로, 현재의 주택가격이 낮은 수준을 취할수록, 예상임대수익률이 높아짐은 물론 시세차익을 얻을 가능성도 커지므로, 경제주체들은 주택을 구매하는 것을 선호하게 되고, 그에 따라 그들은 현재시점에 있어서 주택을 보다 많이 보유하고 있고자 한다.

그리하여 주택의 가격 PH 는 주택존재공급과 주택보유수요를 균등화시키는 수준, 즉 PHE의 수준으로 결정된다.

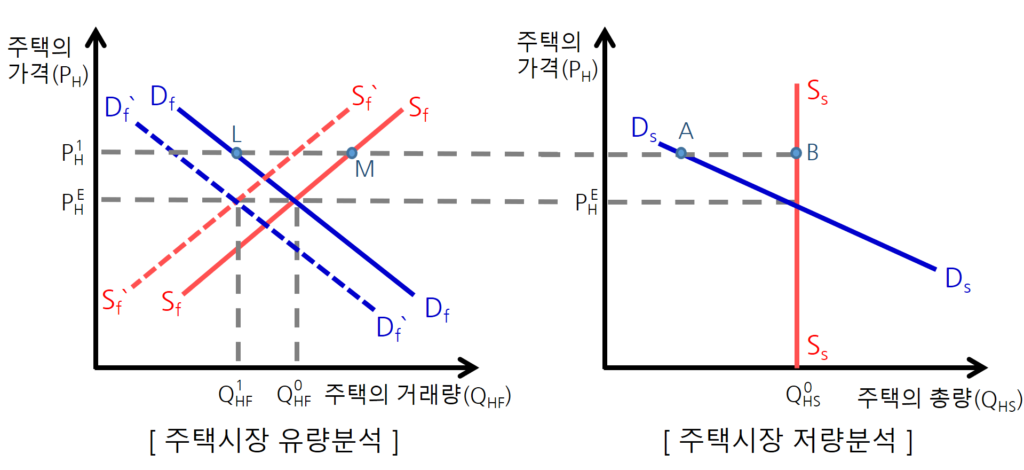

본 내용을 좀 더 자세히 알아보자면 다음과 같다.

[위 그림] 의 왼쪽에 있는 DfDf곡선은 더 많은 주택을 보유하기를 원하는 사람들이 구매하고자 하는 주택의 양을 나타내는 주택유량수요곡선이고, SfSf곡선은 더 적은 주택을 갖고자 하는 사람이 판매하고자 하는 초과주택량을 나타내는 주택공급곡선이다. 이 때 주택의 균형가격은 DfDf와 SfSf가 만나는 PHE이며 또한 DsDs와 SsSs의 교차점이기도 하다. 그리고 PHE보다 높은 PH1 에서의 유량초과공급량 LM 은 저량초과공급량 AB와 일치한다.

한편 주택의 거래행위가 진행됨에 따라, DfDf와 SfSf는 같은 정도로 이동하여 Df’Df’ , Sf’Sf’ 이 될 수 있는데, 이 때, 거래량은 변화할 수 있지만, 가격에는 변동이 없다. 왜냐하면 한 사람의 주택구매는 다른 사람의 주택판매와 일치하기 때문이다. 그러나 오른쪽 그래프에서 볼 수 있다시피 주택시장 전체의 주택존재공급과 주택보유수요는 변하지 않으며 균형주택가격 역시 PHE 로 고정된다.

여기서 주의할 점은 첫번재로 주택가격이 PHE에서 균형을 이루었다는 것이, 주택의 추가적인 거래가 없다는 것을 의미하지는 않는다는 점이다. 즉 PHE에서 주택의 거래는 끊임없이 이루어질 뿐만 아니라 그 규모도 커지거나 작아질 수 있다. 왜냐하면 PHE 에서는 사고자 하는 주택의 양(주택유량수요)와 팔고자 하는 주택의 양(주택유량공급)이 같으므로, 그 거래액은 그 때의 시황에 따라 얼마든지 클 수도 작을 수도 있기 때문이다. 두 번째로 국민경제에 존재하는 주택의 총량에 비하여 극소수(1% 미만)만이 거래되는 주택시장에서도 주택의 가격은 결정될 수 있다는 점이다. 이 때 거래에 참가하지 않는 대부분의 주택도, 위의 주택가격결정 모형에서 본 것처럼 똑같이 주택가격결정에 참여하고 있으며 해당 거래의 영향을 받아서 가격이 변경될 수 있다.

※ 다시 한번 말하지만, 본 주택가격결정 모형은 화폐․이자․주가에 관한 새로운 패러다임(배선영, 1998) 중 주식수급 모형 관련 내용과 경제학사전(박은태, 1978)의 주식 가격의 결정 관련 내용을 주택에 알맞게 바꾼 것이며, 이 두 자료의 내용이 아주 많이 섞여있다.

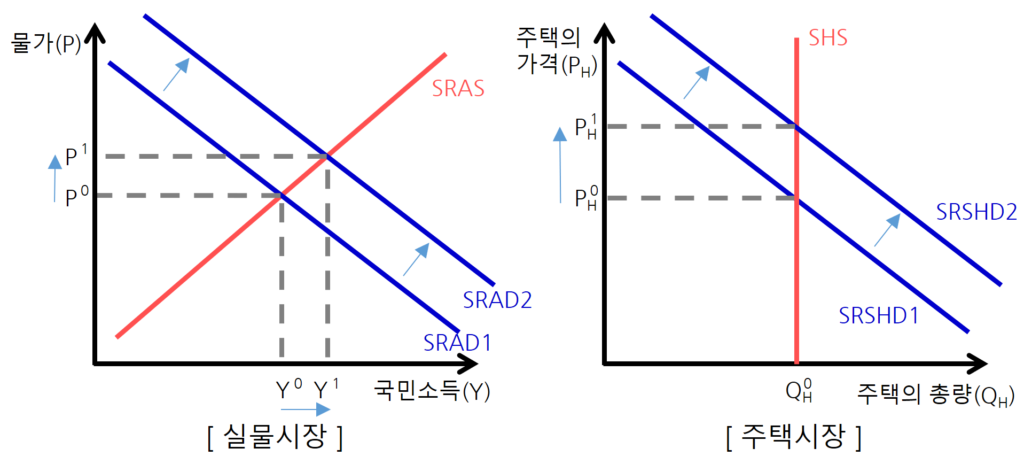

위 그래프는 단기에 실물시장과 주택시장의 차이를 보여주는 그래프이다. 실물시장에서 어떤 이유로 수요의 증가가 발생하면 기업은 고용을 증가시키게 된다. 그에 따라서 공급량(혹은 생산량)은 Y0에서 Y1으로 증가하고 가격은 P0에서 P1으로 상승한다. (저량으로 그린다면 단기에도 Y0에서의 수직선이 Y1의 수직선으로 옮겨갈 것이다.)

하지만 주택시장은 단기에 수요가 증가하여도 실제 공급량은 증가시킬 수가 없다. 그에 따라서 주택의 총량은 동일하고, 가격은 더 큰 폭인 PH0에서 PH1으로 보다 큰 폭으로 증가하게 된다. 반대로 수요곡선이 좌하향하여도 단기에 주택가격의 하락폭은 실물시장의 하락폭에 비해서 더 크다.

본 내용은 주택, 주식과 같이 단기에 제한되고, 장기에는 추가 공급이 가능한 재화들에 적용할 수 있는 가격 결정 이론이며, 개인적으로 주택의 가격이 경제에 미치는 영향이 상대적으로 크다는 생각에, 주택을 중심으로 작성해본다. 본 내용을 확장하면 더 다양하고, 많은 결론을 얻을 수 있을 것 같다.

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

방문해 주셔서 감사합니다. 답글을 남겨주시면 잊지 못할 것입니다.

- 생산자선택이론(theory of producer's choice) - 생산함수(Production function)

- [TMI] softonic (www.softonic.kr) 크롬 광고 제거하는 방법

- [보디빌딩] 2024 미스터 올림피아 결과 (& 출전한 우리나라 선수들)

- 잘 쉬어가는 주말 - 2026년 7월

- [보디빌딩] 오픈(Open) / 212 / 클래식 피지크(Classic Physique) / 멘즈 피지크(Men’s Physique) - 미스터 올림피아 기준 체급/종목의 차이점

- [시리즈] 은애하는 도적님아 - 잘 만든 가상역사극

- 봉 차트(캔들 차트, Candle Chart) - 주식 투자 차트 보는 방법

- [Info] PHP Code/Program to Delete Unused Images in WordPress || 워드프레스 사용하지 않는 이미지 삭제 PHP 코드/프로그램

- [정보] HTML 플로팅 배너 띄우기 / 고정형 광고 만들기

- [짧고 쉬운 경제] 로렌츠 곡선과 지니 계수 - 소득 불평등의 측정 방법

- [시리즈] 더 초즌 : 부른 받은 자 (The Chosen) 시즌 1~5 - 성경 이야기를 흥미롭게 그린 드라마

- [짧고 쉬운 경제] GDP(국내총생산)의 산출과 Y=C+I+G+(X-M) 혹은 Y=C+I+G+NX

- INTJ로 바뀐 MBTI - 2024년 5월

- [문서] 깔끔한 재직증명서 한글 파일 양식 나눔 : 재직증명서 발급 방법 - 직접 만들어야 함

- 2010년이 되어도 예비군은 나무 총으로 사격한다. - 2010년 3월

- 토스(Toss) - 비바리퍼블리카의 진화하는 종합 금융 플랫폼

- 다시 찾은 PC방 - 2010년 3월

- 영국 런던 / 네덜란드 암스테르담 여행 후기 - 2017년 2월

- 춘천 가족여행 (feat. 레고랜드/국립춘천숲체원) - 2022년 9월

- 맨큐의 경제학 정리 By H Log – 7부. 소비자 선택 이론과 미시경제학의 새로운 영역

- [영화] 아이 오리진스 (I Origins) - 진화론, 창조론, 윤회에 대한 이야기

- [시리즈] 미스터 션사인 - 역대 최고의 드라마

- 강촌 가족여행 (feat. 엘리시안 강촌) : 3망 당하며 - 2022년 8월

- [영화] 노스페이스(Nordwand) - 안타까운 실화, 등반 영화

- [시리즈] 검색어를 입력하세요 WWW - 센스 있다.

- 반기문 마라톤 2026 풀코스 : 컷오프 5시간 실패 / 완주 실패 / 제대로 망함 - 2026년 4월

- [연결] 사운드클라우드(SoundCloud) - 음원 공유 사이트 / 다운로드 방법

- [TMI] 토스 프라임 해지 방법 및 환불 관련

- [시리즈] 시지프스: the myth - 허무했지만 엉뚱하지는 않은 결말

- 국립횡성숲체원 : 편히 쉴 수 있는 곳 - 2021년 8월

- [경제 용어] 레몬마켓(The Market for Lemons)

- 5월을 돌아보며 : 미니 컨트리맨 수리 / 회사 적자 최소화 / 180km 마일리지 달성 – 2026년 5월

- [영화] 러브 어페어 (Love Affair) 1994년작 - 너무나도 아름다운 사랑 이야기

- [단편] Cream by David Firth - 신선하다.

- 아이폰 17 시리즈 정리 – 아이폰 17e와 함께 가성비의 애플이 되다

- 웹 폰트 적용 방법론 : 그 어려운 설명과 간단한 해결책

- 돌돌, 유치원을 졸업하다 - 2022년 1월

- 맨큐의 경제학 정리 By H Log - 1부. 서론

- 맨큐의 경제학 정리 By H Log – 10부. 화폐와 물가의 장기적 관계

- 맨큐의 경제학 정리 By H Log – 11부. 개방경제의 거시경제학

- 내부 아이피 (Internal IP) / 외부 아이피 (External IP) / LAN / VPN / DNS 에 대해i

- 넷플릭스 - OTT 서비스의 선두주자, 4개월간의 이용 후기

- 2016년을 시작하며 : STAY HUNGRY, STAY FOOLISH - 2015년 12월

- [보디빌딩] 2023 미스터 올림피아 결과 (& 출전한 우리나라 선수들)

- 안면도 가족 여행 : 방포해수욕장과 안면도자연휴양림, 매우 만족 - 2024년 6월

인기 글 45