| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

[ 본 내용은 주관적인 경제에 대한 ‘초보적인 수준의 예상’이며, 어떠한 책임도 지지 않음! ]

[ 연말에 재미로, 있어 보이게 쓰는 글임! ]

서론 : 통화량 증가

경제학에는 MV =PY 라는 오래되고 유명한 수식이 있다. ★장기에★ 통화량의 증가는 결국 그만큼의 물가 상승만을 초래한다는 내용이며(M=P), 장기에 대해서는 대체적으로 옳다고 여겨지는 내용이다. 또한 해당 수식보다는 이견이 많지만 전반적으로 받아들여지고 있는 내용으로, 통화량의 증가는 ★단기에★ 총수요의 증가와 (단기만큼의 장기보다는 적은) 물가 상승을 가져오며, 궁극적으로 GDP의 증가와 고용 확대를 가져온다는 단기에 대한 내용이 있다.

이에 따라 오늘날 전 세계는 자국의 경제가 어려운 경우, 기준금리를 인하하는 통화정책을 사용하여 통화량을 증가시키고 있다. 통화량을 증가시키는 이유는, 결국 단기의 GDP 증가(혹은 감소를 막는 것)와 고용 확대를 위해서이다.

- 과거에는 통화정책을 통해 자국 화폐를 평가절하시켜 수출 증가에도 기여할 수도 있었지만, 오늘날에는 불가능하다. 대부분의 국가가 저금리 정책을 사용하기 때문이다. 앞으로 일본의 양적완화의 효과가 약해질 이유이다.

본론 : 생산수단과 생산재화에 대한 이야기

[1] 단기에 통화량의 증가는 총수요의 증가를 가져오는가?

아닌 것 같다. 단기에 통화량의 증가는 가계 저축을 감소시키고, 가계 소비, 기업 투자, 기업 소비를 촉진시켜야 한다. 하지만 기업은 더 투자하거나 소비할 것이 없으며, 가계는 소비를 늘리기 보다는 저렴해진 금리와 레버러지를 이용하여 주택을 구매하며, 낮은 이자의 저축보다는 높은 수익의 주식을 택한다. 즉, 가계가 저축도 소비도 아닌 투자를 하는 것이다. 이런 가계의 투자는 투자한 액수에 비해서 경제에 별 이득이 되지 않고 빈부격차를 벌리고 있다.

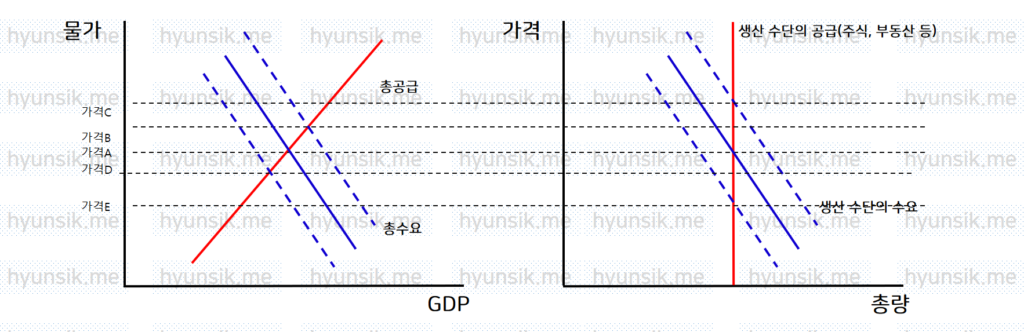

왼쪽 그래프는 주택이나 주식과 같은 생산재화들에 대한 단기의 총수요/총공급 그래프, 오른쪽 그래프는 생산수단들에 대한 단기의 수요/공급 그래프이다. 통화량이 증가할 경우 파란색 수요곡선은 모두 오른쪽으로 이동한다. (같은 양으로 이동한다고 가정한 그래프이다.) 이때, 물가는 가격B로 결정되고, 생산수단의 가격은 가격C로 결정됨을 알 수 있다. 통화량이 감소하여 파란색 수요곡선이 좌측으로 이동한다면, 물가는 가격D로 결정되고, 생산수단의 가격은 가격E로 결정된다. 이처럼 단기에 생산수단의 가격은 생산재화의 가격보다 통화량(=기준금리)의 영향을 많이 받는 것을 알 수 있다.

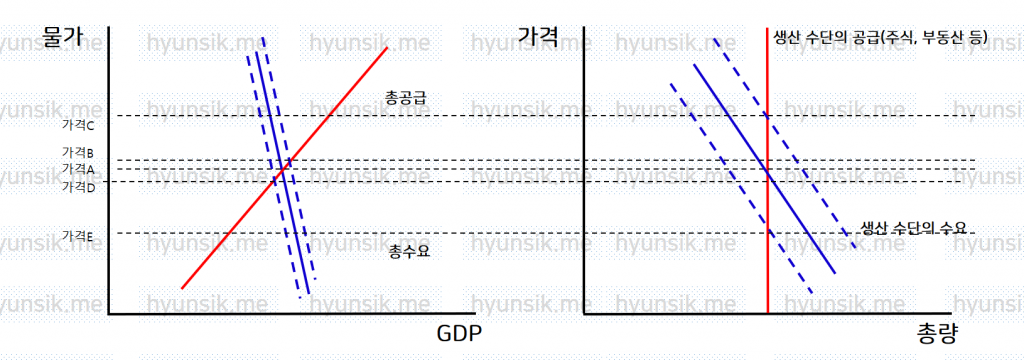

첫 번째 그림에서는 통화량 증가에 따라 생산수단에 대한 수요와 생산재화들에 대한 수요가 동일하게 증가한다고 가정했지만, 실제로는 위 그림과 같을 것이다. 통화량 증가/감소에 따라 수요곡선이 이동하는 양도 생산수단의 수요가 훨씬 클 것이다. 이 부분이 통화정책이 단기에도 그렇게 효과적이지 않다고 생각하는 이유이다. 늘어난 통화량이 총수요에 주는 영향이 제한적이며, 단기에도 대부분 주택과 주식 같은 생산수단으로 가는 것이다. 적어도 2021년에는 이와 같을 것으로 보인다.

- 위 그림에서 수요의 기울기는 2021년의 수요에 대해 개인적으로 예상하는 기울기이다. 본 내용에서 중요한 것은 아니다.

[2] 장기에 통화량의 증가는 물가 상승을 가져오는가?

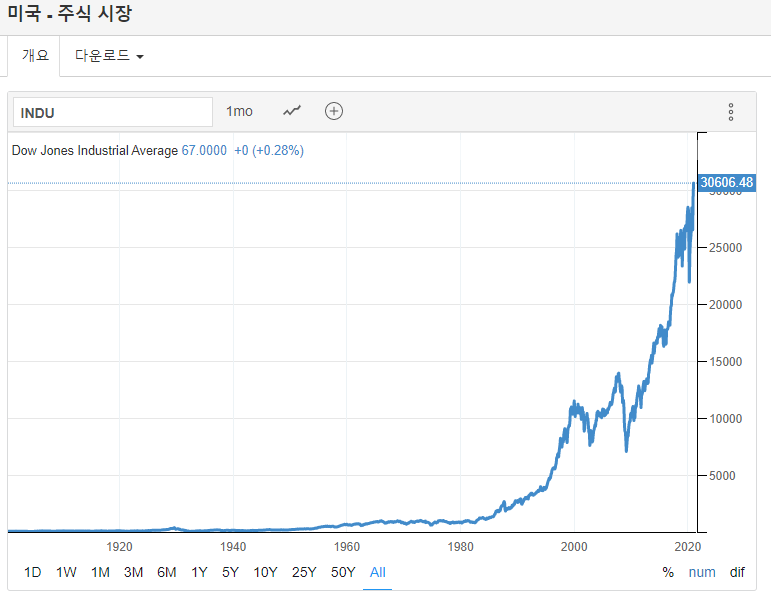

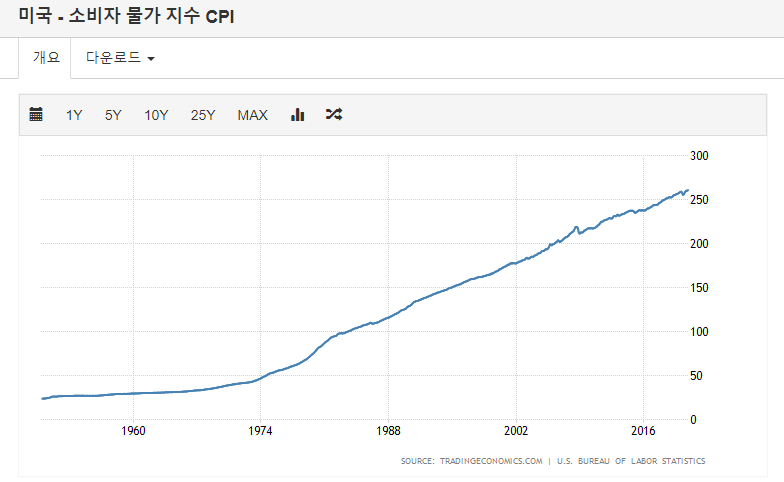

아닌 것 같다. 2020년 말을 보내는 지금, MV=PY 라는 수식에 대한 의문이 가득하다. 2008년 미국 금융위기 이후 지금까지의 이 오랜 시간동안 전 세계 통화량 증가가 그만큼의 물가상승을 가져온 것으로 보이지 않기 때문이다. 물가 상승의 그래프는 산술급수적으로 우상향하고 있지만, 통화량의 증가는 기하급수적이다.

그렇다면 그 많은 돈은 어디로 갔을까? 그렇다. 바로 부동산과 주식에 몰려있다. 때문에 주택과 주식의 그래프는 기하급수적으로 우상향 된 그래프를 보여준다. 주택과 주식은 다른 일반 재화들과는 본질적으로 다르다. 주택 가격의 상승이 물가에 미치는 영향은 임대료의 상승뿐이다. 그리고 이 임대료의 상승은 세입자들에게 고통을 주지만, 그것이 주택 가격이 상승한 만큼은 아니다. 그보다 작다. 심지어 주식 가격의 상승이 물가에 주는 영향은 보다 제한적이다. 어떤 영향이 있다고 해도 주식 가격의 상승만큼은 아니다.

결론적으로 MV=PY라는 수식은 맞지 않는 것 같다. 이 수식은 저량으로 가격이 결정되는 주택, 주식과 같은 생산 수단이 포함되지 않은 수식이다. MV=PY가 되는 장기는 오늘날의 자본주의 경제에서는 오지 않는 장기라고 보여진다. MV=PY 가 되려면 장기에 주택과 주식 가격의 가격이 실물 경제에 영향을 끼쳐야 하지만 그것이 너무 미미하다. 현실에서는 100년이 넘는 최장기에 주택과 주식은 기하급수적으로 우상향하고 있으며 물가는 산술급수적으로 우상향하고 있다.

- 심지어 부동산 중에서도 주택은 다른 부동산과는 다르다. 기본적으로 주택은 누구에게나 필요하다. 그것도 출퇴근 거리안에 있는 주택이 반드시 필요하다.(생각할수록 더 많은 차이가 존재하지만, 아직 생각이 완전히 정리되지 못했다.)

결국 통화량의 증가가 장기에 물가상승을 가져오는 것은 제한적이다. 통화량의 증가가 물가상승을 가져오지 못하는 수준만큼 주택, 주식과 같은 생산수단의 가격이 상승한다. 물가와 생산수단의 가격간의 차이로 빈부격차가 더욱 벌어지는 구조이다.

- 과거에는 장기에 한하여 주택, 주식 등의 생산 수단도 공급량이 증가해왔다. 기업들은 더 많은 투자 유치를 위해 신주를 발행했고, 주택은 계속 새로 지어져왔다. 하지만 지금은 다르다. 기업들은 매우 돈이 많으며 투자할 곳은 없고, 주택은 더 필요하지만 새로 지어질 곳이 많이 남지 않았다. 때문에 장기에도 주택, 주식과 같은 생산 수단의 공급 증가량이 매우 작아서, 수요 증감에 의한 가격변화만 심한 것이다.

결론 : 그래서 2021년에는?

2021년에 우리나라의 기준금리가 미국과는 관계없이 상향될 수 있을까? 어려울 것 같다. 미국 기준금리 인상되기 전에 우리나라 기준금리가 인상되면 외국 돈들이 우리나라로 쏟아져 들어오고 환율이 하락하게 된다. 환율이 하락하면 수출이 되지 않는다. 2020년 말인 현재에도 우리나라의 펀더멘탈이 좋은 이유로 외국의 자금이 많이 들어와있고, 환율이 이미 많이 낮아진 상황이다. 더 하락되게 할 수는 없을 것이다. 2021년에도 외국의 투자는 유지될 것 같다. 또 우리나라 개인들은 상황을 눈치채고, 혹은 혹시나 하는 마음에 주식 시장에 많이 진입해있다. 새롭게 진입한 이 개인들은 우리나라 주식시장의 급격한 우상향을 계속 이끌 것으로 보인다. 또한 이런 식으로 시장이 좋으니 외국 자금들도 계속 들어오는 것이다. 계속 주고 받으며 주가는 상승하게 된다. ★ 어떤 문제가 발생하기 전까지 말이다.

- 만약 우리나라가 미국과 관계없이 금리를 올리고, 외국 자본 유입을 적절히 막고, 그 외의 부작용에 대해 적절한 조치를 취한다면, 우리나라 경제의 안정성이 좋아질 가능성도 있다고 생각한다. 그렇게 한다면 주가에 끼는 거품이 이전의 우리나라와 마찬가지로 적당할 수 있다. 부동산 가격이 안정될 것이다. 벌어지는 빈부격차를 좁힐 수 있으며, 경제가 탄탄해질 수 있을 것 같다. 경제성장률이 다소 하향되고, 실업률이 조금 높아지겠지만 체감상 지금과 비슷한 수준일 것으로 생각된다.

그렇다면 2021년에 미국금리는 상향될 수 있을까? 우선 미국은 FED가 2023년까지 금리를 동결하겠다고 밝힌 상황이다. 미국은 2008년의 고통에서 벗어나기 전에 2020년 COVID-19에 다시 당하고 있는 것이다. 지금까지 하는 행동을 보면 금리 인하가 경제에 굉장한 긍정적인 영향을 준다고 보는 것 같다. 혹은 금리 인상이 주는 여파가 매우 크다고 생각하는 것 같다. 주가와 부동산 가격의 하락 없이 점진적인 물가 상승을 가져오는 방법을 찾고 있을 것 같다. 미국이 성공할지 의문이다.

- 2022년이나 그 이후에 부동산이나 주식 가격의 거품을 도저히 견디지 못하게 되면 그냥 금리인상을 단행 할 수도 있을 것 같다. 장기간동안 쌓인 미국의 거품은 거대하며 더 거대해질 것이다. 이 경우 주가는 하락 혹은 폭락할 가능성이 있다. 돈이 사라져버릴 수도 있다.

결론적으로 2021년의 우리나라 경제는 모든 것이 현재와 비슷할 것으로 보인다. 부동산 가격은 현재의 상승 흐름을 계속 이어가고, 주가는 지속적으로, 또 비교적 큰 폭으로 상승할 것으로 보인다. 결국 눈먼 돈을 좇는 다른 사람들과 함께 대세의 버스에 편승해야 한다고 생각된다. 2021년에 이 버스에서 내릴 일이 발생할 것으로 보이지는 않는다. 뉴스에서는 계속 국가들의 부채 증가와 주식 시장의 활황, 그리고 거기에 따른 경고들이 가득할 것으로 보인다. 경제는 어려운데, 부동산 가격과 주가만 상승하는 기이한 현상이 계속되며, 빈부격차가 매우 커질 것으로 예상된다. 상대적 박탈감을 느끼는 사람들이 많아질 것이다.

그 버스에서 잠시 내려와야 할 때는, (우리나라가 먼저 금리 인상을 하는 것이 아니라면) 아마도 미국 금리의 인상 소식이 들릴 때쯤이 될 것 같다. 만약 2021년 내에 금리 인상을 하지 않는다면, 개인은 주식과 부동산 같은 생산수단들을 계속 보유하는 것이 보다 유리할 것 같다.

2021년 경제에 대해 투자 중심으로 예상해보았다. 실물 경제는 전 세계가 모두 좋지 않을 것으로 예상되며, 다만 중국 경제는 아직 완전히 성장하지 않아서 상대적으로 높은 수준의 경제성장률 달성이 가능할 것으로 보인다.

- 개인적으로는 미국이 2021년에 빠르게 금리 인상을 하는 것이 안전하다고 생각한다. 벌어지는 빈부격차를 막을 수 있는 유일한 방법이라고 생각한다. 이 경우 개인은 포트폴리오를 빠르게 변경해야 한다.

2021년, 기하급수적으로 상승하는 주택과 주식의 가격 속에서, 아무리 돈을 아래 쪽으로 퍼부어도 빈부격차는 좁혀지기 힘들 것으로 보인다. 흐름을 읽고 살아남아야 한다.

- 2021년이 지나고 이런 경제 상황이 어떻게 변할지 궁금하다.

- 피케티가 말하는 내용이 아마도 이것인 것 같다. 자본수익율이 경제성장률보다 월등히 앞서는 것이다. 이 격차가 빠르게 가속화되고 있다. 2021년은 경제성장률과 자본수익율의 차이가 역대 최고 수준에 이를 수 있다. “so what?” 이라고 할 문제가 아니다.

- 한편으로는 이런 상황이 생산수단의 폭락으로 조정되는 것인가 싶기도 하다. 그것만이 말이 되는 것인데, 금리 조정없이 그렇게 될 것 같지도 않다. 어떻게든 물가 상승이 발생해야 하는 상황으로 보여진다.

- 어떤 곳에서는 물가 상승을 우려하는 경우가 있는데, 돈을 풀었으면 물가상승이 와야 당연한 것이다. 오히려 물가상승이 오지 않고 있으니 큰 문제인 것으로 보인다.

[ 본 내용은 주관적인 경제에 대한 ‘초보적인 수준의 예상’이며, 어떠한 책임도 지지 않음! ]

[ 연말에 재미로, 있어 보이게 쓰는 글임! ]

※ 오른쪽 끝이 2020년이다.(범위 때문에 마지막 숫자가 안나옴)

※ 오른쪽 끝이 2020년이다.(범위 때문에 마지막 숫자가 안나옴)

※ 마찬가지로 오른쪽 끝이 2020년이다.

※ 마찬가지로 오른쪽 끝이 2020년이다.

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

-

뭐하시는분이세요…?? 와우..

-

안녕하세요.

일반 사람입니다. ^^

재미로 써봤습니다.

새해 복 많이 받으십시오.

방문해 주셔서 감사합니다. 답글을 남겨주시면 잊지 못할 것입니다.

- 생산자선택이론(theory of producer's choice) - 생산함수(Production function)

- 광주와 당진에 다녀오고 – 2026년 7월

- [보디빌딩] 오픈(Open) / 212 / 클래식 피지크(Classic Physique) / 멘즈 피지크(Men’s Physique) - 미스터 올림피아 기준 체급/종목의 차이점

- 부모님 시골집 방문 / 왜목마을 해수욕장 / 주말마다 시골 라이프 – 2026년 7월

- [TMI] softonic (www.softonic.kr) 크롬 광고 제거하는 방법

- 맨큐의 경제학 정리 By H Log – 10부. 화폐와 물가의 장기적 관계

- 맨큐의 경제학 정리 By H Log - 1부. 서론

- [생각] 차승원의 어록 (능력 / 열정 / 겸손 / 눈치)

- [요리] 통삽겹살 구이 - 맛있게 만드는 방법 with 에어프라이어

- 맨큐의 경제학 정리 By H Log – 9부. 장기 실물경제

- [시리즈] 모두가 자신의 무가치함과 싸우고 있다 (모자무싸) - 8화까지 이미 완성형 / 각본·연출·연기 모두 압도적

- 테딘패밀리워터파크 2박3일 가족여행 - 2016년 7월

- [영화] 왓 위민 원트 (What Women Want) - 나이키 광고와 함께 달리기가 생각나는 작품 (No games, Just sports)

- [경제 용어] J커브 효과(J-curve effect)와 마샬-러너 조건(Marshall-Lerner condition)

- [보디빌딩] 클래식 피지크와 보디빌딩의 규정 포즈/포징

- 215km 마일리지 달성 / 적자 최소화 - 2026년 6월

- 맨큐의 경제학 정리 By H Log – 8부. 거시경제 데이터

- [영화] 툴리 (Tully) - 육아에 대해 잘 표현한 영화

- 네이버웍스 - 만족스러운 협업 도구

- [보디빌딩] 2024 미스터 올림피아 결과 (& 출전한 우리나라 선수들)

- [생각] 자유의지와 결정론(운명론), 비결정론, 그리고 헛소리

- [영화] 윔블던 (Wimbledon) - 루틴과 징크스로 극을 이끌어가는 로맨틱 코미디

- [시리즈] 공작도시 - 시즌 2가 필요하다

- [영화] 아이즈 와이드 셧 (Eyes Wide Shut) - 음모론과 함께 보는 작품

- [시리즈] 더 초즌 : 부른 받은 자 (The Chosen) 시즌 1~5 - 성경 이야기를 흥미롭게 그린 드라마

- [짧고 쉬운 경제] 명목변수와 실질변수란 무엇인가?

- AD-AS 모형(총수요-총공급 모형)

- 국민소득결정 이론(theory of income determination)

- 샤오미 미지아의 미니 스마트 에어펌프, 'MJCQB01QJ' - 휴대용 타이어 공기주입기

- 아이폰 17 시리즈 정리 – 아이폰 17e와 함께 가성비의 애플이 되다

- [경제 용어] 대공황 | 대침체 | 대봉쇄

- [정보] 아이의 자폐스펙트럼(ASD) 장애가 의심될 때 (언어 지연, 호명 안됨, 눈맞춤 안됨), 해야 할 일

- 아이폰 iOS7 리뷰 : 약간의 아쉬움

- [생각] 귀걸이 : 허락되지 않은 날티

- 첫 입문용 일렉 기타 Dame Saint T150 - 2014년 11월

- [시리즈] 페인킬러 (Painkiller) : 미국의 약물 중독 상황의 일면을 보여주는 훌륭한 작품

- 봉 차트(캔들 차트, Candle Chart) - 주식 투자 차트 보는 방법

- [시리즈] 시지프스: the myth - 허무했지만 엉뚱하지는 않은 결말

- [생각] 나의 망캐, 해머딘

- [시리즈] 레이디 두아 - 진짜와 구별할 수 없는데 가짜라고 볼 수 있나요?

- [경제 용어] 스태그플레이션 / 디플레이션 / 인플레이션

- 5월을 돌아보며 : 미니 컨트리맨 수리 / 회사 적자 최소화 / 180km 마일리지 달성 – 2026년 5월

- [생각] 부천 옥길에서 아이와 갈만한 곳

- 생애 첫 자동차, 미니 컨트리맨 - 2016년 8월

- [뮤지컬] 맘마미아 오리지널 내한공연 (MAMMA MIA!)

인기 글 45